何かと老後への不安が多い昨今、老後に備えるための準備は20代や30代といった若い世代でも多く取り組まれています。ただ、意外と「老後なんてまだ先の話」と考え、老後資金などの準備を先延ばしてにしている人も少なくありません。

あなたは定年後の老後生活に必要な準備や心構えを考えたことはあるでしょうか?

準備は計画的にするものですので、備えてはいるものの漠然と考えているという人は注意が必要です。定年した老後の生活には3つのリスクがあるといわれており、それは「お金」「健康」「孤独」です。

言われてみればと頷く人もいれば、当たり前だろと思う人も多く、今の生活や将来への見通し次第で考え方は変わると思いますが、この3つの準備については正しく出来ているでしょうか。

この3大リスクは、どれか1つでも上手くいかないと老後の生活が不安定になることが多く、老後を見据えて解決できるような備えておくことが大切です。金融庁による老後2000万円不足問題は話題になりましたが、老後はお金の問題だけではなく、如何にゆとりを持った生活を出来るかが重要です。

老後をギリギリの生活で暮らしていくというのは、経済的にも身体的にも不自由ですので精神的にも不安になるはずです。そこで、今回は老後に発生する可能性がある3大リスクについて解説していきます。

定年後に抱える可能性がある問題を認識し、正しく準備できるようにしましょう。

老後の3大リスクがもたらす影響

老後のリスクについては、将来のことを考えると色々な世代が考えています。ただ、「お金」「健康」「孤独」は、どれか1つ欠けるだけでも大きな影響を及ぼすことを理解して備えなければいけません。

例えば、定年後に家族や孫がいない独身の人なら、自然と一人でいる時間は多くなります。孤独は精神的にも肉体的にも健康に大きく関わるというデータがイギリスで発表されており、イギリスでは孤独担当大臣というポストまで新設したほどです。

それほど孤独が健康に与える影響は大きく、たとえ家族や孫がいたとしても、ずっと一緒に暮らしているという人のほうが少ないはずであり、パートナーに先立てれてしまうことも考えると孤独でいる時間というのも長くなります。

一人でいることには慣れるかもしれませんが、無意識に孤独に対する精神的な問題は発生するでしょう。

ここで孤独を埋められるような趣味や娯楽などがあれば大きく違いもありますが、孤独でいることで認知症になるリスクも2倍も高まるという調査結果がありますので、老後に対して「生きがい」を見つけておくことは重要です。

認知症になると介護費用は一般的な介護費と比べると2倍以上かかるというデータもあるので、孤独から認知症や健康を害する問題が発生すれば、介護や医療費用の支出が多くなってしまい、老後資金を大きく減らしてしまう可能性もあります。

そのためにも、老後資金だけではなく老後をいきていくうえで大切な「生きがい」も見つけておくおくことが長生きの秘訣ともいえます。そうすれば、多少孤独を感じても不安が緩和されますので、健康的な老後を送りやすくなるはずです。

また、老後資金の準備もしっかりと行っておけば、友人を招いてホームパーティーや旅行にいったりといった心の余裕も生まれます。人とのコミュニケーションは、孤独を埋めるうえでは効果的であり、より人との繋がりを感じられるはずです。

「生きがい」を見つけることでなくなる不安や精神的な「健康」にも繋がることから、老後資金の資本寿命も延びていくという好循環が生まれることになります。しかし、これが1つでも欠けてしまえば、「お金」「健康」「孤独」への循環がうまく回りませんので、不安がより一層大きくなることになります。

何かと老後の「お金」が話題に挙がる昨今、老後に大切なのは「お金」だけの問題ではないことも改めて認識しておきましょう。

老後のリスク1「孤独に対する不安」

前途でも述べましたが、「孤独」への不安は人間関係が少なくなる老後に引き起こされます。

特にサラリーマンの頃であれば、上司や部下、同僚や友人を含めて様々な人間関係がありました。人間関係の良し悪しのよっても変わりますが、これが老後になくなるとうのは意外と寂しくなるものです。

退職して会社との関係が絶たれてしまうと、社会とのつながりを急激に少なくなるので、「孤独」を一層感じやすくなります。家族がいれば多少「孤独」はなくなりますが、やはり家族以外との繋がりもあったほうが良いのは言うまでもありません。

かつての日本では、家族の人数が大分え親族との交わりといった一定の社会との交わりもありましたが、核家族中心となった現代ではそうもいきません。

特に子供のいない世帯で夫婦が配偶者に先立たれて一人になれば、子供が独立している人なら基本的にはずっと一人の時間が続きます。社会的に孤立してしまう独居老人は社会問題にもなり、寂しさを紛らわせるために問題を起こす人も多くいます。

老後に「孤独」からそうなってしまわないためにも、趣味や娯楽といった生きがいを見つけるようにしておきましょう。ただ、生きがいは老後になってからでも見つけることはできるので、ゲートボールや麻雀、パチンコなどを認知症予防や人間関係を再構築するために始める人も老後に多くいます。

老後のリスク2「健康に対する不安」

「健康」への不安は、身体の不調とともにも老いとともに不具合が出てくるもので、それにつれて不安も年々大きくなるはずです。そして、病気になるリスクも年齢を重ねることで増えるので健康対策は重要です。

特に今の時代では認知症のリスクは大きく、各種アンケート調査でも「認知症」が特定して不安要因に挙げられていることが多くなっています。認知症を始めとする多くの病気は、老後に発症する確率が高くなっていますので、医療費の支出から蓄えた資産大きく減らしてしまうことも懸念材料です。

この医療費の不安から精神的にも落ち込んでしまう人も多くいますので、「お金」と「健康」は密接な繋がりがあります。十分な貯蓄がなく、限られた年金だけを頼りにせざる得ない家計では、老後の生活が困窮してしまいまうのではという不安はあるはず。

特にそれが数年も続くようなことがあれば、他の病気も引き起こしてしまう可能性もあるので注意が必要です。

老後のリスク3「お金に対する不安」

私達の生活に切っても切り離せない「お金」ですが、年金受給年齢の引き上げや将来的な受給額の減少を懸念されるなど、老後にまつわる「お金」の問題は最も重要です。

金融庁が発表した報告書では、年金とは別に老後に2000万円が不足するといわれていますが、これは定年までに蓄えたお金と退職金を含めれて余裕が生まれている人も居ると思います。ただ、60代までで貯金がゼロの世帯は4割というデータもあるので、今の日本経済や雇用形態を考えると老後までに働いたお金の一部を貯金するというだけでは足りないかもしれません。

特に老後何年まで生きるかが分かりませんので、必要以上に心配が募るはずです。

今の貯蓄や想定される退職金から、年金だけで老後を安心して暮らしていけるかどうか多くの人の悩みであり、今では20代や30代から老後に備えた取り組みをする人は多くいます。それほどまで老後のお金は大きな関心事であるのは間違いありません。

そして、老後になれば必然的に収入は減少しますので、ローンの残債などがあれば不安はより大きくなります。なので、老後の生活を考えれば、如何に早い段階から備えを準備しておけるかが「お金のリスク」の軽減するため重要になってきます。

最も心配される老後のリスクとは?

老後に最も心配されるリスクが3つあることはお伝えしましたが、人によっては優先的に考えるべきリスクも当然異なります。ただ、おそらく多くの人が若いうちから心配しているのが、「お金に対する不安」ではないでしょうか。

孤独や健康に対する老後の生き方というのは、考え方や行動によっては解消することができます。ただ、お金の問題だけではそうもいきません。

単純に老後にゆとりを持った生活をするお金がない場合には働かなくてはいけませんが、ある程度身体が衰えた定年後に働くというのは、年齢的にも給料が低くなることは避けられませんし、肉体的な疲労もやはり無視できません。

もちろん、老後には生活の基盤となる年金がありますが、ゆとりを持った生活を老後に送りたいなら足りないと感じるはずです。

そのため若いうちから老後の備えをしておくことは大切ですが、実際に老後の収入が年金のみという高齢者の世帯はどのくらいあるのでしょうか。

次は収入が年金のみで生活している高齢者の割合を見ていきながら、お金の不安を解消するための対策も合わせて紹介していきます。

収入が年金だけの高齢者は約5割

貯金や退職金といった老後の蓄えがある人もいると思いますが、思うように貯金ができず、退職金もほぼ残っていない、あるいは貰えないという人も少なくありません。特に早いうちに結婚して子供が生まれれば、教育費などで老後の備えをするのは後回しになるはずです。

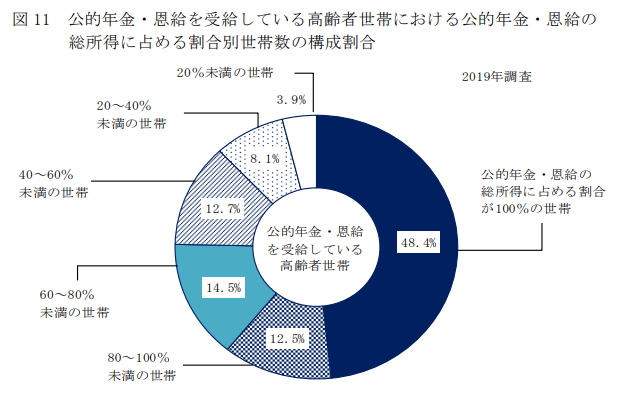

厚生労働省には、国民全体の所得や年金、健康から介護といった実態を調査した「国民生活基礎調査」というものがあります。2019年に調査された国民生活基礎調査によれば、高齢者の所得平均は312万円です。

そして、以下の同調査によれば、実際に年金受給者のうち約半数を占める48.4%が年金だけで生活していることが分かっています。

若いうちは、老後になれば年金で生活するのが当たり前だと思っている人もいますが、年金だけで豊かな生活をするには不十分であり、年金だけでどの程度の生活水準になるのかをしっかりと把握して対策しておくことが重要です。

実際に老後にアルバイトなどで年金にプラスして収入を得ている人も多くいますが、やはり出来ることなら働かずにゆとりを持って生活したいはずです。

公的年金は生きている限り受け取れる保障になりますが、老後に2000万円が不足すると話題になったように、思い描いた豊かな老後生活をするのであれば、年金を少しでも増やす準備や老後に向けた資産形成を早いうちから考えるのが大切です。

次は、そのために今からでもできる老後資産の対策方法について紹介したいと思います。

今からでも備えられる老後資産の対策方法

老後への対策方法は色々ありますが、今からでも出来る老後への備え方は基本的に3つです。

- 年金をしっかりと納めておく

- iDeCoなどの個人年金を利用する

- 資産運用を始める

おそらく多くの人が知っている方法にもなりますが、詳しく解説していきますので具体的に対策できるようにしていきましょう。

年金をしっかりと収める

老後の主な収入になる国民年金は、満額で満額781,700円です(2020年度)を受けとることができます。国民年金を満額受け取るためには、原則として20歳〜60歳までの間に保険料を全額納める必要があります。

会社員や公務員であれば厚生年金にも加入しているため、基本的に20歳〜60歳まで勤務することで満額受け取ることができますが、終身雇用が難しくなった昨今では働き方を自営業に変える人も少なくありません。

その結果、年金の手続きが遅れて年金保険料を未納にしてしまう人も多くいます。万が一放置してしまうと、保険料納付期間が少なくなりますので、国民年金を満額受け取ることができなくなってしまいます。

年金は将来的に受給額が下がってしまうことも考えられますが、元本割れしてしまう可能性のある資産運用などに比べれば、遥かに効率的な投資ともいえます。

国が年金を保障してくれるのですから、年金は満額貰えるようにしっかりと納めておくようにしましょう。

iDeCoなどの個人年金を利用する

年金を収めることも重要ですが、満額貰ったとしても年金だけでは足りないと感じる人は多いはずです。そのため、年金にできる限り上乗せできるように準備することが大切です。

受給開始年齢を伸ばすことで受給額を増やすことも考えうる方法の1つですが、年金の上乗せで代表的なものがiDeCoです。

iDeCoは、60歳未満であれば誰でも対象となり、老後資産を運用する制度になります。iDeCoは定期預金や投資信託といった金融商品から自身にあったものを選んで運用する仕組みで、運用した資産を定年後の60歳以降に年金または一時金として受け取ります。

iDeCoは税制のメリットを受けながらも効率的に老後資金の準備ができるのでオススメですが、原則60歳まで引き出すことができなかったり、投資の上限金額が決まっているなど、様々なデメリットもあるので注意が必要です。

iDeCoのデメリットについては、「人気のiDeCoに潜む、初心者が知らないとまずい5つの落とし穴」で解説しているので、一度読んで確かめてみましょう。

資産運用を始める

昔であれば「投資=大金が必要」というイメージがありましたが、今では数百円や数千円といった少額でも投資を始めることができます。

サラリーマンとして働いたお金を地道に貯金していくのも悪くありませんが、子供の教育費や結婚、住宅ローンなどの支払いを考えると、働いたお金の一部を貯金するだけでは、対策が遅くなってしまいます。

そのため、少額でも良いので地道に資産形成を始めていくことが、将来的にかなり有利になります。特に20代や30代といった若いうちに資産運用を始めておくことで、少額であっても時間を武器に大きく資産を増やしていくことができます。

また、投資信託でも少額で運用することが可能ですので、少額でありながら運用を専門家に任せれられるのであれば、知識をつけたり相場分析をするといった手間も必要ありません。

投資ですので元本割れしてしまう可能性はありますが、それでも無理な運用をせずに計画的行っていくことで、10年や20年といった長期運用で資産を着実に増やしていくことは難しくありません。

投資は資産を減らしてしまいそうで不安という人は、まずは少額で運用してみて判断することが重要です。何事も食わず嫌いのような状態では「時間」という武器を使えずに不利になってしまうことにもなりますので、まずは今の年齢から世代別に最適な資産形成の方法を考えてみましょう。

老後のリスクは対策次第で解決は難しくない

今回の記事では、老後における「お金」「孤独」「健康」の3つのリスクと対策方法について解説しました。老後と聞くと、まだ先の話と先延ばしにしてしまいがちですが、やはり早い段階で準備しておくことに越したことはありません。

また、定年を意識し始める頃に対策を始めても、時間や取れる選択肢が少なくなってしまうということも考えれます。そのためにも、若いうちからiDeCoやNISAといった投資の経験と知識を積んでおくことも大切です。

定年後に退職金がある人も、まとまったお金をいきなり投資につぎ込むのも危険ですし、金融機関に勧められることが退職金が振り込まれた後に多くなります。ただ、退職金は老後のための大切な資金ですので、それを減らしてしまうことがあっては意味がありません。

そのような事がないためにも、定年前にしっかりと老後へ向けた備えを始めておきましょう。定年後には、不安やリスクも若いことに比べると多くなるのは事実ですが、老後生活を豊かにするためには、やはり知識を身に付けて行動に移すことが何よりも大切なはずです。

そのことを忘れずに一歩踏み出すことで老後への不安を解消しやすくなりますので、ぜひ今から対策方法を考えてみましょう。

Comment On Facebook