iDeCo・積立てNISAといった、初心者でも利益を出しやすくなる非課税制度の導入をきっかけに、雑誌やWEBメディアでも資産運用をテーマにした記事の露出が多くなりました。

特に若い世代から投資を始めた方が有利に資産を構築出来るため、少額投資で積極的な運用を勧める内容が多くなっています。

将来の所得アップや年金の受給に対して不安がある20代や30代の人たちは、この機会に投資を始める人も少なくありませんが、将来の不安を払拭してたいからといって始めた投資が、気づけば資産が目減りしてしまうなんて事態も考えられます。

特に投資信託では、初心者でも運用を専門家に任せられるということで人気ですが、何も知らない状態で購入すると、長い年月もかけたローリスクな運用でも損をする可能性があるので注意しましょう。

今回の記事では、初心者が投資信託を購入する際に注意するべき5つの商品群を紹介したいと思います。

初心者がよく陥る投資信託への盲信

投資信託は、基本的に購入してしまえば投資家による手間はほとんど発生しません。そのため、「専門家にすべての判断を任せれば大丈夫」といった、盲信的な考えを投資初心者が抱くことは多くなっています。

銘柄の選定や売買タイミング、値動きの分析といった様々な要素が発生する資産運用では、経験を積んだ投資家であっても継続的に利益を出せるわけではなく、数々の暴落で元本割れをした投資信託も多くあります。

いくら専門家であっても継続的に利益を出しつつけることは不可能ですので、だからこそ購入する投資信託の銘柄を間違うのは致命的になります。

一口に投信といっても、商品のラインナップは様々あり、経済状況によっては専門家の判断や分析だけではどうしようもない経済の流れがあるのも事実です。そして、運用をすべて任せられるからこそ、特に投資信託の選定については「なんとなく」で決めてしまう人が多くいます。

しかし、投資信託の中身を知らずに購入したりしてしまうと、長年積み立てているのにも関わらず運用コストが高くて手数料負けをしてしまったり、運用益が発生せずに元本割れを起こしてしまう可能性が高くなります。

初心者の人は、まず商品選びの際には人気や流行に惑われされずに、これから紹介する5つの投信は候補から除外し、出来る限り自分に適したものを選びやすくしましょう。

ターゲットイヤー型の投信

ターゲットイヤー型の投信は、事前に目標とする年齢を定めたうえで、その年令に向けての資産配分比率を自動で調整していく商品になります。

例えば、20代や30代といった比較的若いうちには、リスクが多少高くとも利益を得やすい株式の比率を高めた運用を行い、年齢が重なるにつれてリスクの低い債券などの比率を高めるといった形の商品になります。

一般的に「年齢が上がるにつれて取れるリスクが小さくなる」といわれることが多くなりますが、この言葉を商品として体現したものがターゲットイヤー型の投信です。

しかし、便利でリスクを考慮した投信ではありますが、長い期間を運用するため、信託報酬(保有期間中に発生する手数料)が比較的高い水準にあります。実際に同じ資産を投資対象とする投資信託であったとしても、ターゲットイヤー型がそうでないかの違いで0.7%程度の違いがあります。

この違いは大きく、利益を出すためにはプラスで0.7%の利益を出さなければいけないことを考えると、商品の選定でターゲットイヤー型にしてしまうと自らハードルを上げてしまう事態になってしまいます。

また、年齢に応じたリスクを抑えるための債券における分配比率の上昇は、あくまでも一般的な話であり、誰にでも当てはまるものではありません。自動で比率が調整されてしまうため、本来であれば株式での長期運用で大きく得られた利益を逃してしまう可能性もあるわけです。

リスクを抑えるのであれば、株式と債券という2つを調整するのではなく、株式と債券以外にも現預金や金投資、外国株式での比率を考えてポートフォリオをしっかりと考えることも重要です。

高い手数料を長期間支払ってまで自動調整してもらうのがいいのかは、人それぞれになると思いますので慎重に検討するようにしましょう。

ファンドラップ型の投信

ファドラップ型の投信は、まとまった資金を預けて証券会社や信託銀行に投資信託の運用を一任するサービスになります。

預けた資金は金融機関が購入者に代わって複数の投資信託を購入する形になります。このファンドラップ型の投信は、元々富裕層向けの商品で最低投資金額は数千万円は必要でしたが、最近では300万円程度から購入することが可能です。

少額で投資ができるようになった昨今でも、未だに投資において大きな資金が必要だと思っているひとは多く、まとまった資金を1回で投資してしまう人は少なくありません。

そんな人達が多く購入することが多いのがファンドラップ型の投信ですが、オンラインで完結するものであれば最低1万円から購入することができるので、身近なサービスになりつつあります。しかし、このファンドラップ型の投信は、購入を含めた部分から一任するため、手数料が高くなる問題があります。

大手金融機関が提供するファンドラップでは、信託報酬以外の手数料も利用手数料として2%ほど徴収されます。つまり、投資信託を保有する信託報酬とは別にファンドラップを利用すると手数料が発生するため、二重取りのような形になるということです。

仮に購入する投信の信託報酬の平均が2%だと考えると、利用手数料を含めて4%のコストが保有中にはずっと必要になります。

日経平均株価の過去20年の年平均リターンは2%前後になっているので、保有する投資信託によってはリターンよりも遥かに高いコストで元本割れを起こしてしまう可能性が高くなります。

リスクを抑えた運用で着実に増やしたいと考えている人であれば、いくら時間をかけても期待できるリターンは小さく、逆に不利になることも多いので気を付けておきましょう。

テーマ型の投信

テーマ型の投信とは、AIやロボットといった成長が目覚ましい分野に関連した銘柄を対象とする投資信託になります。これらテーマ型の投信は、流行の分野ということもあり人気の投資信託として紹介されることが多くなっています。

他にもESG(環境・社会・企業統治)などの世間的に話題になるテーマも人気があり、オススメされるとつい購入してしまいそうになりますが、話題になった時点で新規設定されることが多く、投信を購入する時点で価額が高値圏になっている可能性があります。

注目されているということは、本来の価格からは大きく逸脱した株価まで買われているということでもありますので、旬が過ぎてしまうと大きく下落してしまう可能性が高いので注意しましょう。

また、人気なため販売している金融機関や証券会社なども大きく手数料を取ろうと考えています。信託報酬も2%前後と割高なものが多く、売れると分かっているせいか強気な手数料設定をしている販売会社も多くあります。

最安のインデックス型投信の手数料0.15%と比較すると、コストがどれだけ高いか分かると思いますので、もしも購入する場合には1年〜3年という短期での購入を検討するようにしてください。

ロボアドバイザー型の自動運用

投資信託ではありませんが、運用に関する判断をすべて任せられるとして最近人気になっているのがロボアドバイザーの投信です。

ロボアドバイザーには「アドバンス型」と「運用一任型」の2種類がありますが、アドバイス型は簡単な質問に応答するだけで、投資家にあったポートフォリオの作成や商品の提案を行ってくれます。

これに関しては、手数料が無料という強みがあります。

ただ、運用一任型では、商品の購入や積立、リバランス(資産の比率調整)をすべて自動的に行なってくれるものの、ファンドラップほど手数料が高くないので注目を集めています。

しかし、ファンドラップほど高くない手数料ですが、信託報酬以外にも利用手数料は必要になるので注意が必要です。年率1%前後のコストが負担になりますし、ロボアドバイザーが提案する内容はデータをもとに導き出されたものになるので、専門家のような臨機応変な判断は難しいことも事実です。

投資経験がない初心者にはいいですが、ある程度慣れてきた人や投資経験がある人は、自身での運用を考えてもいいかもしれません。

ただ、ロボアドバイザーの投資方針は、国際分散投資を中心としており、「楽天・全世界株式インデックス・ファンド」など、1本の投信で国際分散投資できるものを中心として、信託報酬も1.2%程度と購入する投信の内容はロボアドバイザーの手数料よりも安いことが多くなっています。

購入やリバランスという手間は、初心者からするとややハードルが高く迷うことも多いので便利になりますが、ある程度の知識がある人、あるいは勉強中の人からすれば手数料の高さを踏まえたうえで検討してみるようにしましょう。

通貨選択型の投信

通貨選択型の投信は、アメリカドルや欧州のユーロなど、日本円以外の選択もできる投信になります。

株や債券といった資産運用で得られる利益意外にも、通貨によって発生する差額駅やヘッジプレミアム(2国間通貨の金利差で発生する利益)といった利益の獲得方法もあります。利益の出し方が通貨選択型の投信では多いということで、他の投信に比べると特をしそうなイメージがありますが、通貨選択型では信託報酬が割高になっています。

また、これは通貨選択型の投信だけではなく、外貨預金など国外の商品を中心とした投信では手数料が高くデメリットとして紹介されることも多くなっています。

同じ日経平均株価への連動を目指す投信と比較してみると、通貨選択型かの違いだけで1%程度の差が発生します。

そして、他の投資信託に比べると為替による差額差や金利差で利益も大きくなりそうですが、それだけ為替のリスクも大きくなります。

低金利の日本に比べると金利が高い通貨は魅力に思えますが、それだけ価格変動も激しいということですので、金利は高くても差額で損失が発生することも考えなくてはいけません。トルコリラなどでは、トルコショックの際には一気に暴落して大きく元本を削ってしまった投資信託や投資家も多くいます。

もちろん、国内だけではなく海外へも投資を行うのは、全体的な資産に対するリスクの対処法としては最適な分散投資です。しかし、投資する資金の大きさや比率によっては、投資した通貨の価値が将来的に上がるかは確実ではありませんし、為替ディーラーであっても容易に予測することはできません。

ある程度運用に慣れて資産に余裕が生まれたり、全体の一部だけをグローバル投資したい場合には検討してもいいですが、仕組みも分かりづらくなっているので初心者は無理をして手を出さないようにしておきましょう。

投資信託を始めて購入する初心者へ

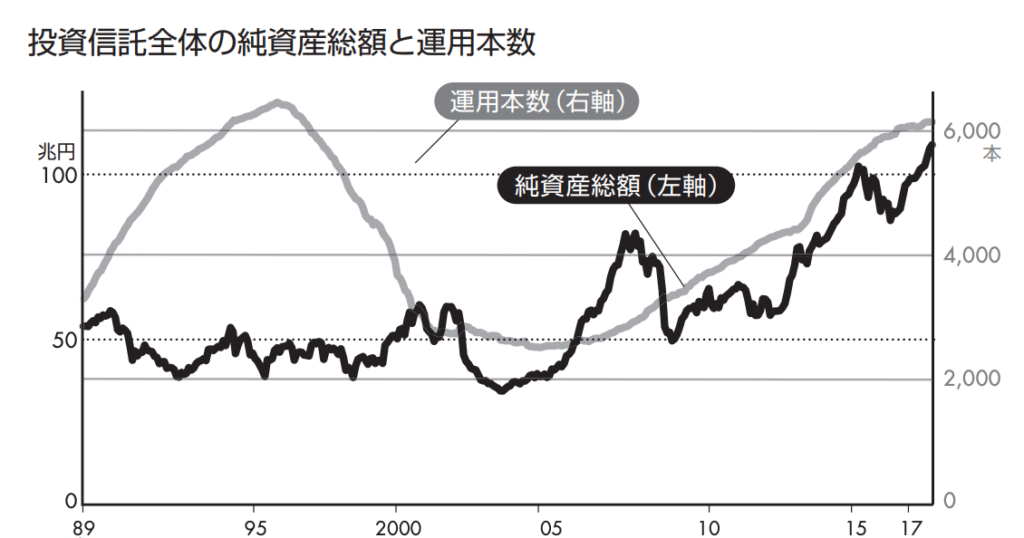

投資信託は自ら売買や分析を行わなくてもいいので、初心者でも手を出しやすい金融商品になっています。ただ、商品のラインナップも多く、その数は投資信託協会の調査によれば6000本を超えます。 参照元:投資信託協会

参照元:投資信託協会

銘柄の選定や売買タイミングは専門家に任せることができますが、商品選びについては自身で選択することできるので、慎重に検討するようにしましょう。

といっても数は6000を超えるので、今回紹介した5つのテーマを除き、初心者の人は投資信託のランキング情報や初心者だからこそな考えるべき選び方から投資信託を選定するのがオススメです。

また、投資信託は数千円といった少額からでもできるので、積み立てるような形で購入していくのもいいでしょう。運用を任せられるということは、運用期間は何もしなくても良い分、選定や資産比率など他の部分は投資する前にしっかりと考えることが、投資初心者が成功するためには大切だと覚えておきましょう。

Comment On Facebook