バブル経済が崩壊して以降、日本では不景気や少子高齢化の影響を受けて収入の大半を貯蓄する傾向が強くなりました。特に日本は世界的に見ると貯蓄率が高く、「2020年第2四半期の資金循環(速報)」の統計データでは貯金の比率が1031兆円で全体の54.7%と非常に高いことが分かっています。

そんな資産に対して保守的な人が多い日本ですが、近年では年金支給額開始年齢の引き上げや支給額の減少から年金以外で老後資産を作ろうとする動きが活発化しています。

年金に関してはネガティブな話題も多い分、準備に取り掛かるのは早ければ早いほど良いと20代から老後資産を考えている人もいるほどです。ただ、将来年金がいくら貰えるのかによっても必要な資産設計は異なりますし、退職金の有無などによっても考え方は変わるでしょう。

しかし、将来の話だからこそ、意外と自分がいくら年金を貰えるのか?というのを詳しく知っている人は多くはありません。特に20代〜30代に多く、老後対策として始めたのに貰える年金の額を考えれば必要のない資産形成をしてしまっているというケースも少なくありません。

そこで、今回の記事では年金の平均的な受給額や基本について紹介するとともに、自身で年金受給額を確認する方法と計算方法についても解説していきたいと思います。

現時点では貰える年金額は増減する可能性もありますが、受給額減少や豊かな老後を迎えるための資産増加を考えている人は今一度将来のことを考えてみて適切な資産形成をおこなえるように参考にしてみましょう。

日本にある公的年金制度の給付は3種類

将来給付される年金は3つあります。

1つは65歳になる原則として貰える「老齢年金」と呼ばれるもので、これは国民年金と厚生年金が該当します。2つ目は怪我や病気などで障害を負った時に受け取ることができる「障害年金」です。

そして、最後に加入者や受給者が亡くなった時に遺族が貰うことができる「遺族年金」の3つが将来受け取れる可能性がある年金の種類となります。ただ、「障害年金」と「遺族年金」に関してはあまり将来受け取る年金として考える人は少なく、この2つを資産設計に組み込んで考える人はいないでしょう。

そのため、基本的に定年を迎えた際に受け取ることができる「老齢年金」の国民年金か、プラスして厚生年金というのが日本人の老後に受け取れる年金ということになります。

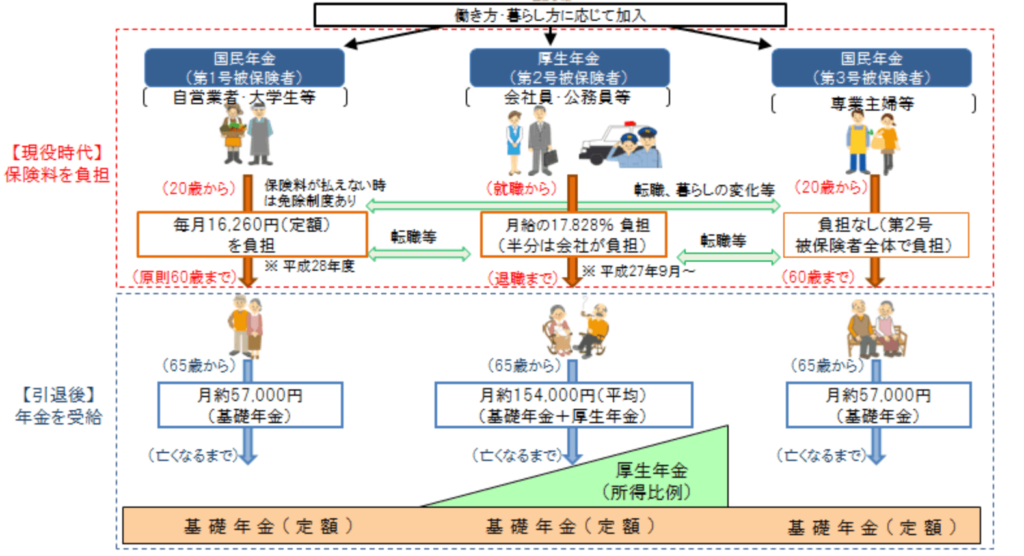

公的年金である「国民年金」と「厚生年金」の基礎知識

参照:厚生労働省

参照:厚生労働省

基本的に私達が将来受け取ることができる年金は、働き方や年齢によって違いはありますが「国民年金」と「厚生年金」の2つになります。恐らく多くの人がご存知の年金制度になりますが、今一度年金というものの仕組みを理解しておくためにも加入条件や納付方法などについて解説したいと思います。

日本に住んでいる全員が加入する国民年金

国民年金とは日本国内に住んでいる20歳〜60歳未満の人が全員加入する年金であり、月々の納付額が決まっています。そして、この納付した月数に応じた金額が「老齢基礎年金」として65歳以降に支給されるというわけです。

この国民年金には以下の3つに別けられており、それぞれ保険料の納付方法や納付額が異なります。

- 第1号被保険者

- 第2号被保険者

- 第3号被保険者

第1号国民年金被保険者は、自営業者・農業・漁業といった仕事に従事している社会人やが対象で納付用紙を用いて自身で納付くを行います。半年払い、年間払い、2年払いといった形で一定期間ごとの豊富額を支払う方法も利用が可能となっており、収入に合わせて柔軟な納付ができるようになっています。

第2号国民年金被保険者は、恐らく多くの人が該当する会社に勤務して給料を受け取って厚生年金や共産組合に加入している人になります、保険料は加入する制度からまとめて国民年金に拠出ことになるため、第2国民年金被保険者が直接納める必要はありません。

第3号国民年金被保険者は、第2号国民年金被保険者に扶養されている配偶者が該当します。第3号国民年金被保険者の国民年金保険料は第2号国民年金被保険者が加入している厚生年金が一括して負担するため、個別で収めるという手間は発生しません。

ただ、第1号国民年金被保険者に扶養されている配偶者の場合、第3号国民年金被保険者にはならず、第1号国民年金被保険者となるため、定められた国民年金保険料を納める必要が発生するので覚えておきましょう。

| 対象者 | 保険料納付方法 | |

|---|---|---|

| 第1号被保険者 | ・自営業者 ・フリーター ・20歳以上の学生など |

口座振替や納付書で自身で納める。 収入によっては免除や猶予がある。 |

| 第2号被保険者 | ・会社員 ・公務員 ・私学教職員 |

厚生年金保険料に国民年金保険料分が含まれているので勤務先が納める。 |

| 第3号被保険者 | ・専業主婦(主夫)などの年間収入が130万円未満の人 | 自身で保険料は納める必要はありませんが、配偶者(第2号被保険者)が加入する厚生年金制度が一括で負担する。 |

国民年金に上乗せして貰える厚生年金

厚生年金は、国民年金と違って誰でも加入しているわけではありません。厚生年金保険が適応された法人に勤務する人が対象となる年金制度であり、納付した合計額に応じて65歳から支給が開始されます。

厚生年金保険が適応された法人には条件があり、以下のようなケースが対象となります。

- 従業員が常時5人以上いる農業・漁業・林業・サービス業を除く個人事業所

- 従業員の半数以上が適用事業所になることに同意し、事業主が申請して厚生労働大臣の認可を受けている

この厚生年金はパートやアルバイトとして勤務している場合でも常時使用している場合は被保険者となりますが、70歳未満の人が対象となっています。

また、厚生年金の保険料は半分は事業主が負担する仕組みとなっており、自身で納付手続きをする必要がありません。半分は勤務している会社は負担し、残りの半分は給与から差し引かれる形で納付されます。

公的年金は、誰でも加入可能な「国民年金」を1階、条件を満たした事業所に勤務している「厚生年金」を2階とする2階建て構造となっています。

厚生年金は国民年金の2〜3倍の受給額

日本の年金制度は、まず20歳〜60歳未満の全ての国民が加入している国民年金が1階にあり、その国民年金に上乗せされえて厚生年金が支払われる2階建て構造だと先程解説しました。

厚生年金は基本的に会社に勤務しているひとであれば加入しているため、会社が提供する年金保証制度と考えることもできますが、この2つが老後に給付されるとしてどれぐらい給付額が違うのでしょうか。

恐らく多くの人が気になっている部分だと思いますが、厚生労働省年金局の「令和2年度 厚生年金保険・国民年金事業年報」では、ひと月の平均受給額は男女別で以下のようになっています。

| 国民年金 | 厚生年金 | 差額 | |

| 男性 | 59,040円 | 164,742円 | 105,702円 |

| 女性 | 53,699円 | 103,808円 | 50,109円 |

| 全体 | 55,946円 | 144,366円 | 88,420円 |

上記の表を見て分かるように、厚生年金に加入していると受給額は国民年金の2〜3倍になります。

女性の場合には結婚後に扶養内で働くことも多く、専業主婦になるひとも少なくないため男性よりも厚生年金が低い傾向にありますが、それでも国民年金の2倍です。

国民年金と厚生年金の2つを老後に受け取ることができれば老後の生活は可能ですが、それでも住居が持ち家なのか賃貸なのかによっても支出は変わるうえ、生活水準によっては最低限の生活しかできないことも考慮しなければなりません。

もちろん、これに加えて退職金がある会社に勤務していれば余裕が生まれますが、現在では退職金が出る会社も少なくなっていることもあり、貯金を切り崩しながら生活をしているひとも多いと言われています。

そういった年金に対するネガティブな話題が多く挙がるようになった近年では、将来の不安から金融庁の長年のスローガンである「貯蓄から投資へ」を若いうちに行う人も近年では増えています。

そして、これら公的年金は必ず受け取れるわけではなく、受給するための条件があることをご存知でしょうか。ほとんどの人には関係ありませんが、念の為に確認しておきましょう。

公的年金を受給できる条件

国民年金と厚生年金には、老後を迎えた際に受給するための条件があります。

国民年金の老齢基礎年金の場合には、原則として10年以上(平成29年7月31日までは受給資格期間が25年以上)の資格期間が必要となります。資格期間とは、保険料を納めた期間・保険料免除期間・合算対象期間を足したもので、つまり10年以上は最低でも国民年金保険料を支払うことが条件となります。

逆に国民保険料の免除や猶予手続きを行わず、国民年金保険料の滞納期間が長期間で納付されている保険料の期間と合算対象期間を合計しても10年に満たない場合には受給できないことになります。

そして、厚生年金の場合では老齢基礎年金の受給条件を満たしているのに加え、下記の加入期間を満たしている必要があります。

- 60歳~64歳の厚生年金:厚生年金の加入期間1年以上

- 65歳からの厚生年金:厚生年金の加入期間1か月以上

厚生年金のみであれば加入期間は短いため厳しくありませんが、国民年金の受給条件を満たしていなければ受け取ることができないため、基本的には国民年金よりも条件は厳しいといえるかもしれません。そして、当然ですが加入期間が長いほど受給される金額は多くなります。

ここまでの内容で国民年金と厚生年金の受給額はお伝えしましたが、実際に満額貰える人もいれば少ない人もいますし、繰り上げ受給・繰り下げ受給によっては金額も異なります。

そのため、次はあなたが実際に老後を迎えた際にいくら年金を貰えるのかを解説したいと思います。

| 次のページ あなたは年金をいくらもらえる?年金受給額の計算方法 |

Comment On Facebook