様々なスキルや特別な才能を職業とする人は数多く存在しています。

会社経営者や芸能人、イラストレーターやプログラマー。

最近ではYouTuberなどもある意味芸能人のような扱いを受けており、年収も高い傾向があります。

1つ成功させれば一攫千金で夢のある話ですが、多くの人はサラリーマンとして会社に勤めているはずです。副業として取り入れるにしても、準備や資金的な難しさ、何より会社で働いているということは限られた時間の中で収入源になることを行わなければいけません。

サラリーマンは時間的に非常に多くの課題を抱えています。

そのサラリーマンたちの中で成功する人は「何が何でもお金持ちになる」と強い意志を持っている人ですが、目標に向けた戦略と正しい方法で行わなければ、行動が無駄になってしまうことも考えられます。

今回は、起業で働いているサラリーマンが富裕層(お金持ち)になるために必要な3つの戦略をお伝えしていきたいと思います。

サラリーマンで富裕層なんて本当に可能?

平均的なサラリーマンの年収は約450万円程度です。

独身であれば少なくない給与ですが、結構している既婚者の人からすれば不安が残る年収。

富裕層になるためには働きながらお金を増やしていく必要があるわけですが、会社に勤めているため時間を多くは取ることができない状態です。

一般的に富裕層、つまりお金持ちというのは金融資産が1億円以上の人を定義としていますが、サラリーマンを続けていきながらこれを達成するのは難しいですし、何より今よりも多く時間を削った生活はしたくないですよね。

サラリーマンを続けながら本当に1億円の金融資産を貯めることができるのか。

その方法を当たり前ですが、アルバイトや内職といった労働ではありません。

賢い人のお金の増やし方を真似するだけです。

サラリーマンの強みを生かしたスキルを使う

サラリーマンには勤めている会社の看板があります。

大卒を卒業した若いサラリーマンでも、会社の名前を出すことでアポイントを取れる可能性は高くなりますので、会社の経費を使いながら人脈を広げることができます。

「会社の経費を使いながら勝手に人脈づくりって…」と考えてしまう人もいるかもしれませんが、あくまで仕事をやる前提で行うことは当たり前です。

自営業の人に比べれば会社のことを伝えるため話を聞いてくれる可能性は高くなり、成功による直接的な実入りを少なくとも、経験やあなたにしかできない人脈づくりを構築することができます。

年収を上げたり、ワンランク上の企業に転職できる可能性だってあるわけです。

昨今では、政府が「働き方革命」によってサラリーマンの残業時間が減り、得られる給料も少なくなっている傾向があります。しかし、スキルアップやビジネスによる起業準備など、空いた時間を別のことに充てられることが可能になっているというメリットもあります。

自身のスキルを積み上げていき、会社で培った人脈をもとに独立すれば、富裕層への第一歩になります。

宝くじでも当たらない限り富裕層になることなんてありませんが、地道にコツコツと努力と資産を積み上げていくという発想は非常に大切です。

仮に独立して毎月100万円の売上をあげられるようになれば、経費を抜いた純利益はあなたの給料になります。もちろん、初期段階では安定性に欠けるかもしれませんが、安定すればサラリーマンよりも簡単に年収1000万という壁を超えることもできるでしょう。

金融商品に資産を投資してお金を働かせる

毎月少額でもいいのでお金を株式や積み立て投資に回すのも1つの手段です。

日本は現在超低金利ですので、金額にお金を預けていても利息は年に0.01%程度になります。最悪口座維持手数料の導入で銀行からお金を徴収されるという事態も今後の時代は想定されますので、単純にお金を預けているままというのは経済状況の変化でお金としての価値自体が下がってしまうことも考えられます。

100万円を銀行に預けていても、税引き後の利息は100円にも満たないのが現状です。しかし、株式市場や積み立て投資の平均利回りは2〜4%と長期間お金を預けていれば馬鹿にできない金額に化けることもあります。

株価が下がってしまえば損失も発生しますが、逆に利益も発生する可能性があり、配当高利回りに加えて株価上昇のキャピタルゲインも享受することができれば、多少の損失が発生してもトータルで利益にすることが可能です。

最近では株式や仮想通貨といった投資で資産を1億円にする「億り人」も誕生していますし、あなた自身が労働の対価としてお金を貰うのではなく、お金に働かせて利益を狙う「投資」も富裕層への近道だと考えることができます。

SNSアプリであるLINEでは、少額から株式投資を行い利益を出すこともできるサービスが誕生しています。予算や業績、利益率といった部分から自身の求めるものにあった提案を自動的にしてくれるので、始めやすいという意味ではLINE証券から投資をいうものを体験してみるのも富裕層への一歩になるかもしれません。

優良物件を見つけて投資!! 不動産投資は資金がなくてもできる

投資のなかでもサラリーマンに魅力的なのが不動産投資です。

一般的に投資にはそれなりに大きな資金が必要になりますが、不動産投資はローンを活用して物件を購入することができるため、今すぐに大きなお金がなくても投資することが可能になっています。

極端な話になりますが、頭金ゼロの「フルローン」という選択肢すらあります。

また、自営業に比べればサラリーマンは信用情報が高いため、金融機関への借り入れも比較的スムーズだといわれています。もちろん、銀行など不正融資や知識のない人を狙った不動産屋の悪質な物件紹介も日本では当たり前に目にすることが少なくないので注意が必要です。

会社員からいきなり富裕層になるのは難しいかもしれませんが、不動産投資を通じて少しずつでも利益を出して労働以外の収入を作っていくのは富裕層もやっているお金の増やすための手段です。

もちろん、不動産で得た利益を他の投資に少し投資するというのも分散投資になるのでいいかもしれません。ただ、利益だけを求めて短期で投資するのは大きなリスクも伴うので気をつけておきましょう。

資産運用は年齢にあったライフステージで検討しよう

スキルや人脈による転職や起業。

金融商品等の投資による資産活用。

不動産投資による低リスクの不労所得。

ここまで紹介した3つの戦略は誰でも行うことは可能ですが、投資自体の勉強。

つまり、最低限の金融知識や心得は学んでうえで行うようにしましょう。

そして、何より大切なのが、ライフステージに合わせて資産を運用するということです。

年金2000万問題を中心に世間で老後への意識や投資への関心が広まっていますが、日本では金融教育がありません。

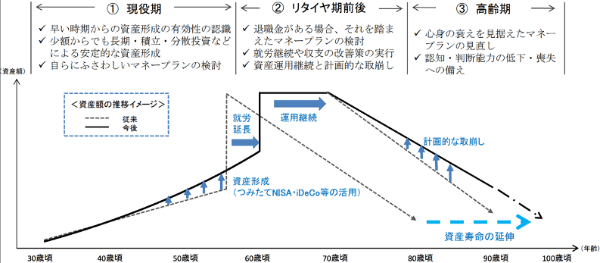

知識も経験もない人がいきなりお金が投資するのはリスクがありますが、2019年6月に金融庁のレポートで発表された「高齢社会における資産形成・管理」では、人生のステージ(年代)ごとの資産形成や管理について要点がまとめられています。

参照:金融庁のレポートで発表された「高齢社会における資産形成・管理」

これは、年代ごとに適切な運用方法や考え方をまとめたものになります。

20代よりも40代では使える時間は短いので、当たり前ですがリスクが高くなり、逆に20代は長期的な運用ができるので少ない資金でも大きな利益を生むことができますよね。

これを家族全体で共有しながら、働き盛りの現役世代は収入を得るだけではなくて早い段階から資産形成の有効性を理解することが重要ですし、短期的な運用ではなく中長期的なプランを元に段階を踏んだ運用を考えることが大切です。

ライフステージ①20代〜50代「現役期」

働き盛りの「現役期」で堅実な運用を行えば、「リタイヤ期前後」や「高齢期」の資産管理も安定しきます。ただ、段階を踏んで運用できずに「リタイヤ期前後」や「高齢期」から本格的に運用を始めようと思っているひとは、大きな利益を短期間に出そうと大きな損失を出してしまう人も多いので、金融庁のレポートをみながら要点を掴んだ運用で焦らずに行いましょう。

早ければ早いほどいいですが、30歳前後から何かしらの資産形成を検討して始めるのがベストです。

ライフステージ②60代〜80代「リタイヤ期」

リタイヤ期前後になると、それまで貯蓄してきた資産を着実に運用していきます。

仕事を辞めて年金をもらっている人の場合は、貯蓄資産が減る状況になるため収入の増加は見込めませんが、運用している資産や貯蓄資産を見直して堅実な運用を継続していくことが大事です。

この年代は健康的な面でも問題が発生しやすいため、収入が得られる期間を伸長していく必要性も重要になってきます。既存の定年性にこだわるのではなく、定年の延長や定年後の仕事についても考慮しながら資産状況をこまめに見直していきましょう。

ライフステージ③80代〜100歳「高齢期」

高齢期も仕事が可能なら行ったほうがベストですが、肉体的にも精神的にも仕事を老後まで継続しようとする人は少ないはずです。

70歳を超えると衰えが出始める可能性も考慮して再度マネープランの見直しを強化していきましょう。

また、資産管理の観点から言えば、認知機能や判断能力の低下も考えられるため、早めに投信サービスを検討していく必要もあります、そのうえで資産寿命を延ばして安心した資産形成を行っていきましょう。

まとめ

老後まで働きたくないという人は圧倒的に多いでしょうが、昨今の社会情勢を考えると退職金や年金といった老後の安心材料は少なくなっています。

その中で金融庁も積極的な投資を呼びかけていますが、現状として中々一歩を踏み出せないひとが大多数を占めています。サラリーマンが富裕層へ近づくために必要なことは、どれだけ早い段階で行動に移せるかという点が重要ですが、闇雲に行動すればいいというわけではありません。

お金持ちと呼ばれるひともやっている投資や不動産投資といった資産を日本円だけではなく、価値の高いもので保有するという方法で資産価値を形成していくことは、誰にでもできますが、ほとんどの人がやっていないことです。

それは難しいこともそうですが、「資産を減らしたくない」「損をしたくない」という感情が大きく、投資先として銀行も安心できないからです。

だからこそ、富裕層もやっている方法で限りなくリスクを下げたライフステージごとの適切な考え方で資産を形成していき、個々がイメージするライフプランを軸にベストな運用をしていくことが、富裕層のような資産1億円以上を築くために必要な資産形成術です。

あなたも人生をトータルで考えて資産形成・管理で富裕層への一歩を踏み出す努力をしてみましょう。

Comment On Facebook