老後への生活の不安から老後資金への意識はどの世代でも高まりつつありますが、その資金調達のために資産運用を考え始めた人に人気が高まっているのが投資信託です。

投資信託は運用に関して知識も手間がかからないうえ、周りの評価を調べてみると他の投資と比較しても安心・安全と謳われているため、ネットで調べると投資するなら投資信託を推すような内容も多くなっているはずです。

しかし、投資信託には手数料が発生することも忘れてはいけません。

投資信託は他の金融商品に比べると手数料が高いため、将来の受け取り金額を大きく左右する場合があります。

今回の記事では、投資信託で最も失敗する原因にもなっている「手数料」と実際に金融庁から発表されている投資信託の運用情報をもとに、投資信託のリスクから投資しても失敗する確率が高い理由を解説したいと思います。

投資信託についての世間の評価

投資信託といえば投資では代表的な商品ですが、銀行や証券会社を支える主要な収入源でもあります。

投資信託はそもそも、投資家から集めたお金を経済・金融の知識を身に付けた専門家に代わりに運用してもらう金融商品ですが、運用経験のない人からすれば知識も必要なく、運用にかかる手間がかからないので非常に人気になっています。

また、1万円程度の少額から始めることができ、分散して資産を投資をしてくれるので、リスクを抑えた運用が可能、そういった投資信託の良い部分だけを見ればとても魅力的な商品に映るかもしれません。

実際に投資信託を販売している銀行や証券会社も、そういったメリットを全面に出しているので資産運用を検討している人からすれば安心感も得られるはずです。

ただ、そういったメリットの部分だけで投資信託の実態を伝えないことが、投資信託で失敗する人の原因にもなっています。

では、その投資信託の実態とは何なのか?

その部分について詳しく解説したいと思います。

世界的に高い日本の投資信託で発生する「手数料」

銀行や証券会社の主な収入源の1つに手数料がありますが、投資信託で発生する手数料こそ金融機関が販売する目的でもあり、私達にとっては損失に変わるものです。

そして、このような銀行の利益=購入者の損失という、利益相反の関係になるということをまず認識しなければいけません。

日本以外の国でも色々な国が金融商品を販売、展開していますが、世界的に日本は投資信託の手数料が高いことでも有名です。

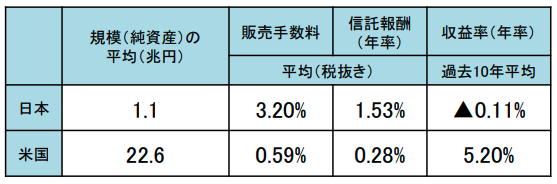

これは金融庁が公表している米国と日本の手数料と収益率の違いを見れば分かります。

米国の販売手数料は0.59%、信託報酬は0.28%なのに対し、日本の信託手数料は3.20%、信託報酬は1.53%と共に約5倍以上も高い手数料になっています。

ただ、それに対して収益率は日本が0.11%で米国が5.20%と約47倍も違うことがわかっています。

ある種日本の投資信託が米国よりも圧倒的に劣っていることが分かりますが、この手数料の高さが原因で投資信託で得られるリターンが少なく、手数料負けや元本割れしている商品も多くあります。

販売している銀行や証券会社からすれば手数料が入るので関係ないかもしれませんが、購入している人からすると時間も資金も無駄な投資になってしまいます。また、商品紹介時には、手数料が考慮されていないオリジナルのリターンを見せて勧めたりと、顧客本位ではない営業マンも多いため注意が必要です。

では、次にこの投資信託で失敗する原因にもなっている手数料について詳しく見ていきたいと思います。

投資信託で発生する3つの手数料

資産運用のために投資信託について調べたり、既に運用しているひとであれば投資信託の手数料を知っている人も多いでしょう。しかし、初めて聞く人からすると「手数料が3つもあるの?」と感じるはずです。

基本的に投資信託には購入手数料と運用管理手数料、そして売却手数料が発生します。

- 買付手数料(購入時に発生)

- 信託報酬(運用管理費用)

- 信託財産留保額(売却時に発生)

簡単にいえば購入する際に手数料を取られ、購入後の運用を任せている最中にも代行手数料のような形で発生します。そして、解約する際には売却する手数料という3つの手数料が投資信託に発生するため、コストを考慮すると非常に利益が残りづらいと考えることができる商品でもあるわけです。

それでは次にこの3つの手数料が具体的にどういうものを簡単に解説していきたいと思います。

手数料①「買付手数料(購入時)」

この買付手数料は、証券会社や銀行といった投資信託の販売元へ支払う手数料で、投資信託を販売している会社はこの手数料を値引きして多くの顧客を集めようと躍起になっている側面があります。

ネット証券などでは、この買付手数料がかからないノーロードという投資信託も販売されていますが、投資信託は商品ごとに購入できる金融機関が決まっているため、同じ商品でも購入する金融機関や販売チャネルによって買付手数料が変化するという特徴があります。

基本的にネット証券のほうが手数料は安くなっていますが、仮に100万円で購入した例で考えてみたいと思います。

- Aさん・・・買付手数料が0%

- Bさん・・・買付手数料が1%

Aさんはネット証券で0%の買付手数料だったため、100万円全てを投資資金として充てることができました。しかし、Bさんは1%の手数料が発生したため1万円のマイナスからスタートになります。

これは年利3%の投資信託の場合、3万円の利益になるのと2万円の利益と1万円の差額が発生することになります。

発生した利益をそのままに複利運用していけば、時間とともにさらに大きな資産を築くことができますが、この1%の差が長い時間をかけるほど大きな痛手になります。

つまり、Bさんは本来得られる年利3%が2%という結果になるということになります。

手数料②「信託報酬(運用期間中)」

運用管理でもある信託報酬は、いわゆる運用会社に投資をお任せする手数料のようなものです。

運用代行のために費用になりますが、運用を任せる専門家は株や債券といった複数の商品と組み合わせて運用をおこなっており、銘柄調査や売買、報告の作成などの人件費が発生します。

こうした運用のために必要になるコストを補填するために投資信託では、信託報酬が設定されています。

基本的に純資産総額に対して0.1〜2.5%程度に設定されています。

こちらも100万円を資金と考えて運用したパターンを考えて見たいと思います。

- Aさん・・・信託報酬が0.5%

- Bさん・・・信託報酬が2.5%

1年目についてはAさんは、5,000円。Bさんは25,000円とこの時点で2万円の差額が生まれます。これだけでも大きい差ですが、10年という長い期間を運用していくとAさんは5万円でBさんが25万円と、20万円の差が発生することが分かります。

信託報酬は投資信託の運用スタイルによって大きく異なりますが、積極的に銘柄を入れ替えてアグレッシブな運用を行うアクティブ型投資信託は信託報酬が高い傾向になっています。一方で、インデックス型投資信託と呼ばれる日経平均株価などの指数に連動するため手間がかからず、信託報酬が低い傾向になります。

信託報酬は投資信託を保有している間は毎日徴収されるので、「運用報告書」を確認して毎期変わる信託報酬を把握する必要があります。

手数料③「信託財産留保額(売却時)」

信託財産留保額は投資信託を解約する時に発生する手数料です。

これは運用会社や販売会社に払うものではなく、解約した人がその投資信託を保有している投資家のために残していく迷惑料のようなものです。

投資信託を解約してしまうと、運用資産としての株や債券の一部を解約して現金化する必要があり、そういった費用として保有している人が負担するのが不公平になるという考えに基づいています。

投資信託の8割が3年以内に半減

ここまで3つの手数料を説明しましたが、手数料が3つもあると運用が上手くいっても手数料で利益が相殺される可能性があるのが分かったはずです。

誰もが知っている銀行や証券会社の投資商品、しかもその会社の専門家が運用しているとなると安心する人が多いはずですが、日本の投資信託の収益率が0.11%ということを省みるに運用をしている専門家があまり優秀ではない、あるいは投資先の国内銘柄で見込みがないものが多い(日本の景気に関係)可能性があります。

ここで一度投資信託の運用結果についてもお伝えしたいと思います。

金融庁の調査報告書では、2005年〜2010年の5年間で運用した投資信託の結果(☓は2年で半減、△は3年で半減、○は3年以上で半減)を見ることができますが、2年で5割が半減し、3年で半減したのが8割と増加しています。

参照元:金融庁

参照元:金融庁

☓→2年で半減、△→3年で半減、○→3年以上で半減

唯一残ったのは、海外の債券や株式を中心とした投資信託です。

手数料に加えて商品自体の運用効率が非常に悪く、仮に手数料が低く抑えられたとしても元本割れを起こす可能性が高いと考えることができます。あるいは利益が発生しても手数料によって元本割れするかもしれません。

投資信託によって投資先は異なりますが、国内を投資先とする場合にはやはり日本経済の先行きが無関係ではないため、日本を投資先として運用すること自体が間違っている可能性も指摘できます。

もちろん、2010年以降の投資信託で改善された可能性はありますが、半減していることを考慮に考えると、元本割れをする可能性のほうが高く、投資信託は本気で資産形成を考えている人には推奨できない商品だということになります。

資産運用で本気で資産を形成するためには?

今回紹介した投資信託の「手数料」と「運用結果の悪さ」は、投資信託で資産が増えるどころか損をする可能性が高いリスクの大きさを表しています。

銀行や証券会社の手数料を優先した販売をみた金融庁が、顧客本位の営業をするように注意している過去もありますし、投資信託は本当に資産運用で増やたいひとにはオススメできません。

ただ、そうなるとどのように資産を運用していけばいいのか迷う人もいるはずです。

その不安から一歩踏み出せず投資出来ない人もいるかもしれませんが、日本では金融リテラシーの教育がないため投資に関してもどうしても臆病になりがちです。

日本に比べて海外では、年金制度などがないため投資に関して積極的な傾向がありますが、まずは長期運用を前提としてあなたが資産を増やそうとした目的と必要な資産額、そして運用方法を明確にしてポートフォリオを作成してみましょう。

その作成したポートフォリオから資産をバランス良く分散しつつ、定期的に改善していければ、投資信託を購入しなくても少しずつ利益が発生するようになるはずです。

現在は数千円という少額からでも簡単に株取引することができますし、積立てすることで誰でもリスクを抑えた運用方法をすることもできます。ぜひ一度自身で運用を考えてみては如何でしょうか。

Comment On Facebook