あなたは「ポートフォリオ」という言葉をご存知でしょうか。

「ポートフォリオ」とは、あなたの保有しているすべての資産において、安全資産と危険資産がどのような構成をしているのかを表す最適保有率のことを言います。

ただ、「貯金が〇〇円ある」という程度の資産認識だと、今後の人生において予想外の支出が発生した際に慌てることになりかねません。

例えば、子供がいる世代のサラリーマンなら子供の学費はある程度予想がつくものの、高校や大学が私立のか公立なのか、あるいは塾や習い事をさせるのかによって数年で数百万〜数千万のお金が飛ぶことも考えられます。事故や病気、老後の生活費を考えるのなら「ただこれぐらいあれば大丈夫」という安心は、よほどの所得がある人でなければ楽観的になることは難しいでしょう。

「奨学金を使えばいい」「もしもの時のために貯金している」「将来のことはまだ早い」と、人によって将来起こるかもしれない問題に直面したとき、先延ばしにする人は多く存在しますが、先延ばししても時間は返ってきません。

今回の記事では、将来起こりうる経済的な問題をなくすために、資産を安全に保ちつつも運用していける最適保有率(ポートフォリオ)を資産運用の経験がない初心者に解説していきたいと思います。

一般的にFP(ファイナンシャルプランナー)に頼むという人もいますが、資産の運用について本気で考えたことがなかったという初心者でも簡単に理解できる内容になっていますので、FPに依頼してお金を払うぐらいなら是非あなた自身で資産を見ていけるようになりましょう。

資産運用における「ポートフォリオ」の考え方

ポートフォリオとは、業界によって意味が異なることもあります。

しかし、冒頭でも説明したように資産運用などの金融関係では保有している資産の最適保有率のことを言います。

どういう事かというと、多くの人は必ず「お金」という資産を持っています。

「お金」を円だけで持っているという割合が日本人が多くなっていますが、外貨・不動産・株式・債券・純金などお金以外に資産として価値があるものは数多く存在しており、将来的に日本の経済が危ないことになった際には日本の「お金」である円は価値が低くなってしまう可能性もあります。

そうなってしまった際には、お金以外に価値のある資産で一部の資産価値が下がってしまっても、保有している全体資産で釣り合いがとれるように割合を考えるものです。

ある意味であなたの資産を守るための計画書とも言えるものがポートフォリオになるわけです。

ノーベル賞を受賞した「現代ポートフォリオ理論(MPT)」

ポートフォリオがどういったものかをお伝えしましたが、ポートフォリオを考えるなかで「なんとなくこれぐらいの割合で…」という雑な考えで資産の割合を決めるのは危険です。

簡易的に説明すれば、全体的に資産のバランスを考えましょう、という話に落ち着きます。

それでは、最適な資産のバランス。

ポートフォリオとはどういうふうに考えて作っていけばいいのでしょうか。

実は、ノーベル賞を受賞した「現代ポートフォリオ理論(Modern Portfolio Theory)」という投資理論があります。

投資をする限り誰でも資産を増やしていきたいという想いはありますが、資産を確実に増やす方法は存在しません。だからこそ、理論や法則が追求されてきました。

この現代ポートフォリオ理論は、その理論のなかでもノーベル賞を受賞した理論で、投資のリスクだけを減らす方法を学術的に証明した理論になります。

他のサイトで紹介されている心得や基本的な考え、その他にもポートフォリオに関する論文や理論は存在しますが、明白に価値ある理論と評価されたものになります。

ただ、この現代ポートフォリオ理論をすべて説明していくと膨大になるため、ポートフォリオを作成するうえで大切になるポイントを3つ理解しておいてもらいたいと思います。

現代ポートフォリオ理論のポイント①「分散効果」

投資の有名な格言として「卵を1つの籠に盛るな」というものがあります。

この意味は想像できると思いますが、すべての卵(資産)を同じ籠(投資先)に持ってしまえば、落としてすべての卵が割れてしまう(失敗して損失が発生する)ということです。

しかし、分散投資のように資産の預け先を複数にしておけば、減る可能性も分散させることができます。また、特定の資産で価値が下がっても、他の資産が上がればその分を補うことができます。

予め資産を分散しておくことで、より確実に資産の減少する可能性を低くし、リターンを得る可能性を高くすることを証明したのが現代ポートフォリオ理論の分散効果になります。

現代ポートフォリオ理論のポイント②「相乗効果」

資産を預ける投資先を分散していたとしても、投資先の金融商品などが同じ価値変動を起こすようではリスクを軽減することになりません。

例えば、日本経済が円高に進んだ際、価値が下がりやすい輸出関連の株やファンドだけを複数保有してると、それぞれの損失を補うことが難しいため、リスクを落とすことはできません。

その点、輸出関連の株で損失が発生した際には、輸入関係の株で利益になるような分散投資のやり方であれば、何らかの問題が発生したときにお互いを補いながら損失を埋めてくれます。

このようにお互いの利益と損失を補い、得られるリターンを変えずにリスクだけを減らすことが相乗効果になります。

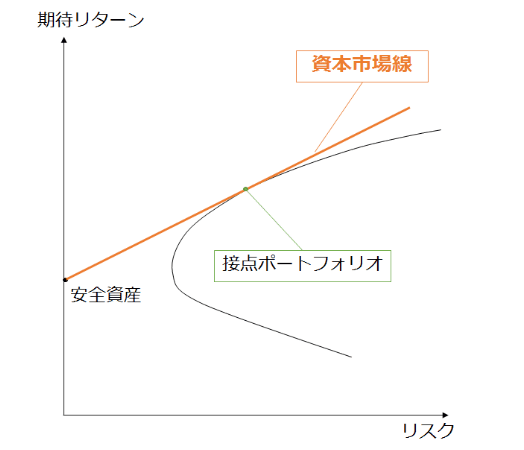

現代ポートフォリオ理論のポイント③「効率的フロンティア」

ポイント①の「分散効果」とポイント②の「相乗効果」の2つを前提にして市場から最適な運用先を選べば、最大のリスクと最小のリスクで成果を得ることができる組み合わせを見つけることができます。

そして、全銘柄の最適なポートフォリオを探してリスクとリターンの集合点をグラフ化したときに発生するのが、弓なり曲線「効率的フロンティア」になります。

参照元:みずほ証券

参照元:みずほ証券

つまり、分散投資をする際に実現するポートフォリオのなかで、一定のリスクの水準で最大のリターンを獲得できる集合のことです。

必ずリターンと同等のリスクは含みますので、そのリスクのなかでリターンの最大値を得るポイントを見つけられるのは重要なポイントになってきます。

日本人が資産運用を行う前に考えるべき3つ

ポートフォリオを作るうえで考えなくてはいけないことを3つお伝えしましたが、資産運用を行う上で大切なことをも合わせて説明してきたいと思います。

というのも、資産運用において投資のことを全く分かっていない人がいきなり始めようとしても、間違うことも多ければ、一歩を踏み出す勇気もなかなかでません。

そんな右も左も分からない人が資産運用と考えても、調べてみればあなたに生活や経済状況に合ってない金融商品や運用方法になってしまうことも考えられます。

もちろん、投資信託のようなプロに運用をすべて任せるという人もいるでしょう。

しかし、投資信託は手数料が非常に高く、銀行や証券会社が得をするようになっている手数料ビジネスとなっており、投資家と銀行は利益相反の関係になっています。

結果的に発生した利益も雀の涙程度で、損失になってしまうという事すら考えられます。

そういった鴨にならないためにも、あなたが実際にポートフォリオを作る前に資産運用で必要な最低限の心得も身につけておきましょう。

あなたが出来る投資スタイルを考える

いくら資産運用を始めるといっても、株式取引のような9時〜15時までしか取引できない時間の制限があるようでは難しくなります。

また、選んだ銘柄の値段が高く、あなたの経済状況に見合ったものでなければ、損益に一喜一憂してしまい、ギャンブルのようなものになってしまいます。

投資スタイルを考える場合には、金融商品のなかでもハイリスク・ハイリターンの投資商品とローリスク・ローリターンの投資商品の2つがあり、その2つの投資商品をどれぐらいの割合と資金で保有するかを1つの目安に考えましょう。

資産運用で出来る限り損失を抑えながら利益を得ていくなら、先程の現代ポートフォリオ理論を参考にローリスクローリターンがおすすめになります。

もしもリターンが大きい金融商品を狙ってハイリスク・ハイリターンも行う場合には、リターンやリスクを考慮をしながら常に投資スタイルを柔軟にするようにしてポートフォリオの構成を考えてください。

長期的な視点を前提に投資する

長期的な運用をしなければ、一時的な値動きに大きく気持ちを左右されることになります。

また、資産運用を始めようと考えると一度にまとめて金融商品を購入しがちですが、投資タイミングをその時の経済状況によって分散させることであなた自身に万が一のことが起きた際のリスクを抑えることになります。

最初に資産を分散して購入するのではなく、投資タイミング自体を分散させることで最適な投資をすることも可能だということです。

分散投資で必ず運用する

現代ポートフォリオ理論でも説明しましたが、資産運用で大切なことは如何にリスクを下げて利益を最大化するかということです。

特定の投資商品にすべての資産を投資していては、大きく値動きが発生したときに損失だけしか発生しなくなります。しかし、特定の金融商品で損失が発生しても、逆に利益が発生するような関係の金融商品に分散投資していれば、大きな損失を防ぐことにできますし、総合的な利益ではプラスになることも充分考えることが可能になってきます。

例えばですが、日本の株や投資信託のみに絞った投資商品を購入してしまえば、円の価値が低くなってしまったときの保有資産全体の価値は下がることが想定できます。

このような状況を防ぐために海外の金融商品を組み込むことも資産運用には必要であり、海外の金融商品のほうが将来性があると調べるうちに分かれば、さらに利益の最大化に繋げることができるようになります。

- 国内株式

- 海外株式

- 国内投資信託

- 国内債券

- 海外株式

- 海外投資信託

- 海外債券

- 不動産投資

上記以外にも沢山の投資対象は存在しますが、全体のバランスを考えながらポートフォリオを作成するようにしましょう。

ポートフォリオ作成のための考え方とは?

実際にポートフォリオ作成に当たって具合的な例をご紹介していきたいと思います。

まず、ハイリスク・ハイリターンで大きな利益を狙おうとせず、安定した資産運用を前提に利回りを3%前後の目標で考えていきます。

なぜ3%かというと、安定型のポートフォリオを作成する人は3%程度を目標にする人が多いと考えられているためです。

資産を出来る限り安全に増やしていくためにも、3%の利回りを実現させるための計画書(ポートフォリオ)をあなたも作れるように一緒に検討してみましょう。

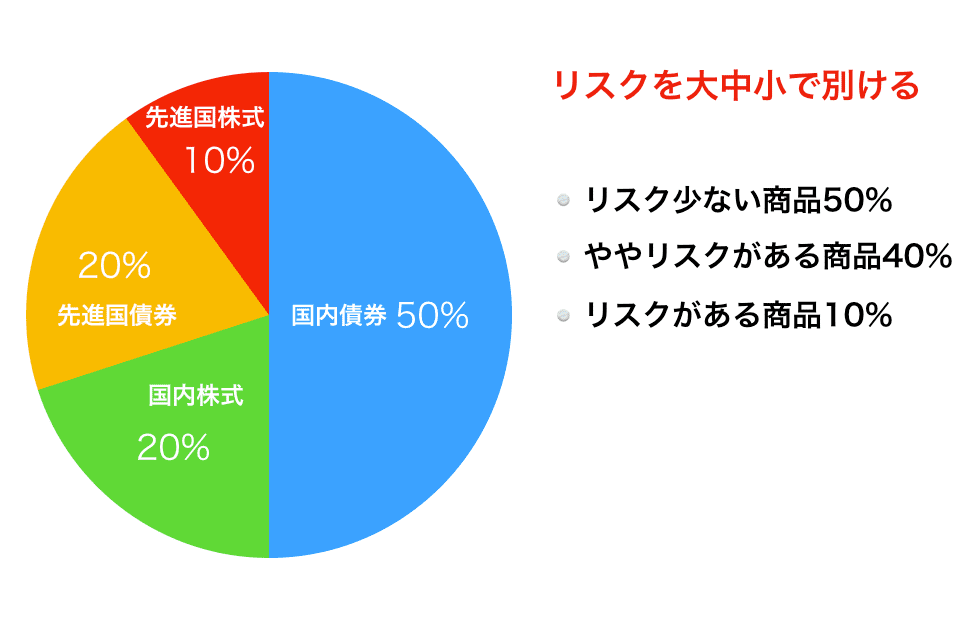

ここでは例として、投資対象は「国内債券」「海外債券(先進国・新興国)」「国内株式」「海外株式(先進国・新興国)」で資産を運用するという前提で考えてみます。

それぞれ投資商品は特徴が異なり、利益率も当然違います。

つまりリスクが異なるということですが、株式は債券よりもリスクが高く、株式の中でも海外株式は国内株式よりもリスクが高いという特徴があります。

海外株式では新興国のほうが先進国よりもリスクは高いですが、リスクが低い国内債券50%、比較的安定している国内株式20%、先進国債券20%、先進国の株式10%と配分してリスクを抑えておくという考え方です。

利益は小さいですが、大きく狙って大損するよりかはリターンを期待することができる構造です。

注意点として、国内株式の場合には日本経済の状況や企業の情報も手に入りやすいですが、海外株式については現地の経済に触れている人に比べるとリアルな情報が不足するという欠点があります。

ちなみにですが、リターンを低くしすぎてしまい、もう少し利益を狙いたいという人は「国内債券20%、国内株式20%」、「先進国債券20%、先進国株式20%」「新興国債券10%、新興国株式10%」という形でリスクとリターンの比率を少しだけ変更した分散投資でポートフォリオを考えることもできます。

新興国債券と新興国株式のリスクが高い理由

新興国債券と新興国株式の割合を少なくする理由はリスクが高いためです。

というのも、新興国の場合には政治経済が安定しておらず、政治変動や経済破綻が起きる可能性があり、いわゆるカントリーリスクがあるためです。

そのぶん発展する可能性を見せれば思わぬ利益を生むこともありますが、安定性にかけているため、リスクがあります。もちろん、海外新興国の債券や株式だけではなく、海外先進国の国債や株式を中心に割合を決めてリターンを大きく狙うというポートフォリオの考え方もあります。

しかし、その際には資産運用で得る「目標利益」と「リスク分散」を徹底して照らし合わせることが必要不可欠です。

ポートフォリオを作る4つの簡単な方法

ポートフォリオと言ってもパソコンで作成する人もいれば、ノートに記録する人、家計簿に記載するという人もいます。

ポートフォリオとは資産配分のバランスシートになりますので、資産を投資していくうえでは非常に大切ですが、金融商品や運用方法など色々あるため難しく考えてしまいがちです。

しかし、ポートフォリオとはあなたが考えているよりももっと単純で簡単なものです。

簡単ポートフォリオ作成方法をお伝えしていくので、まずは作成してみましょう。

ポートフォリオの作り方Ⅰ「エクセルを利用する」

今の時代、パソコンがなくてもスマホで多くのことをすることができます。

エクセルもその1つですが、自分自身の資産状況を把握し、資産構成を見ていきながらリスクとリターンだけを確認したいという人は、エクセルでポートフォリオを作成するのが最も簡単です。

エクセルが利用できないという人でも、簡単にスマホからエクセルに似たような事をできるアプリがありますので、探してみましょう。

どの金融商品に何%を投資していて、リスクとリターンがどれぐらいかをひと目で把握できるようにしておきます。そうやってあなた自身にあったバランスシートを作成してみると、毎月発生する利益を入力する仮定で資産が増えているという楽しみが生まれるはずです。

ポートフォリオの作り方Ⅱ「ロボアドバイザーを使う」

ロボアドバイザーはネットやスマホが普及している今の時代らしいやり方ですが、資産運用のポートフォリオを作成するうえでは心強い味方です。

ロバアドバイザーは、いくつかの質問に答えるだけであなたに合った最適なポートフォリオを作成してくれます。そのポートフォリオが満足できるものであれば、口座開設、入金、運用といった流れで資産を運用していきます。

現在は色々なロバアドバイザーがありますが、楽天証券やマネックス証券などもサービスを展開しており、ネットやアプリから簡単に始めることが可能になっています。

あなた自身が作成したポートフォリオとロボアドバイザーのポートフォリオを比べ、資産配分を整えるといったバランスシートの作成をしてもいいかもしれません。

ポートフォリオの作り方Ⅲ「ファイナンシャルプランナーに相談する」

お金や資産運用については、専門家に相談するのが良いと思う人も多いと思います。

ファイナンシャルプランナーであれば、あなたの資産状況で無理のない提案や具体的な投資計画を考えてくれます。

人生の総合的な資金計画を一度でもいいので相談してみても良いかもしれません。

ポートフォリオ作成においても的確な意見をもらうことができるので、あなたが考えている計画をファイナンシャルプランナーに実現可能か?見てもらうと間違いではないと確信することもできます。

あなた自身の将来設計でアドバイスが欲しいと考えればいい選択になると思いますが、ファイナンシャルプランナーは契約している企業の商品を勧める傾向が強いので、フリーのファイナンシャルプランナーをオススメします。

ポートフォリオの作り方Ⅳ「家計簿でまとめて管理」

ノートにまとめるのも家計簿に記載するのも変わりませんが、家計簿に記載していくことで家計の収支と合わせて資産状況の把握を毎月行う習慣をつけることができます。

当たり前ですが、毎月決まった金額以上のお金を使ってしまうこともあります。

毎月決まっていた金額を資産に移動させていては、家計自体が大変なことになる可能性もあります。そのため、臨機応変に家計状況に合わせた資産の形成をおこなうことは、あなたが無理せずに資産を築くうえでも大切な要素の1つです。

ポートフォリオの作り方Ⅴ「ファンドラップを活用する」

「ファンドラップ」を聞いたことがない人も多いかもしれません。

ファンドラップとは、投資家のリスクや年齢、投資経験に応じて資産の運用を代行していくれるサービスになります。

ただ、投資信託のように手数料が高く、SMBCファンドラップでは3ヶ月ごとにおおよそ1.5%ほどの手数料が必要になるためオススメではありません。しかし、運用自体をプロに任せることができることから、考えるのが嫌だからすべて任せたいという人には向いている方法でもあります。

オススメではないのは、最低投資金額が数百万円からと大きな元手が必要なのも理由の1つです。

きちんとプロに相談して投資先を決めたい人や資産運用を自信で行うのが嫌な人にはいいかもしれませんが、かなり利用者が限られますし、ポートフォリオ自体を作成するわけではないので、例外的な方法になります。

年に一度は見直そうポートフォリオの再作成

ポートフォリオは一度作成すれば終了ではありません。

あなたが期待した通りの運用結果が出ていないのであれば、見直す必要があります。

それは、経済状況やあなたの資産状況といったものが変化するからにほかなりません。

時代が変われば社会が変わり、社会が変われば経済が変わります。

その時にあなたの運用している資産が経済と合っていなければ損失が発生しやすくなります。倒産まっしぐらな企業に投資しても損失しか発生しないように、社会全体が変わるようであれば運用先を検討しなおさなくてもいけません。

1年経つと投資感覚や資産運用の基本を多少は身についてきますので、もう少し大きなリスクを狙っても良いと思う機会もあります。逆に思ったより利益が発生する時間が足りず、アクティブ型のポートフォリオを運用するのは大変だと感じるかもしれません。

そのような運用方針や運用スタイルを少しずつ調整していくことで、あなたにとって理想的なポートフォリオになっているのか?を確認していくことがポートフォリオの見直しで大切になります。

そのため、定期的にポートフォリオを見直して調整していくことを心がけてください。

ただ、利益を求めすぎてリスクを取りすぎたり、時間を早めようと考えることがないように注意しましょう。

期待した利益を本当に生み出しているのかは定期的にチェックする必要がありますが、期待通りの利益が得られなかったら「この銘柄は駄目だ…」とすぐに切り捨てるのはなく、なぜ期待通りのリターンが得られなかったのか?と考えて期待通りの利益を出すための要因を探すことが必要です。

投資となると大きなリターンに目が行きがちになりますが、あなたの資産状況によって理想的なポートフォリオは異なります。

あなたがどのような目的で資産を運用するにしても、目標利益を達成できるようなポートフォリオ(計画書)を作成していきましょう。

Comment On Facebook