現在の日本の金利をご存知でしょうか?

メガバンクである「三菱UFJ銀行」「三井住友銀行」「みずほ銀行」ですら0.001%という超低金利になりますが、これは100万円を金利0.001%の普通預金に預けていても10円しか利子が発生しないという事です。

| 銀行の普通預金金利一覧 | |

| 銀行名 | 普通預金の金利(高い順) |

| あおぞら銀行BANK支店 | 0.20% |

| SBJ銀行/楽天銀行 | 0.02% |

| 楽天銀行/ジャパンネット銀行 | 0.01% |

| 大和ネクスト銀王 | 0.005% |

| その他銀行(メガバンク等…) | 0.001% |

日銀は「量的・質的金融緩和」や「異次元緩和」と呼ばれる大規模な金融緩和の強化策を投じてきましたが、マイナス金利が影響を及ぼし、苦肉の策として口座維持手数料の導入が現在検討されている状況なのは知っている人も多いでしょう。

口座維持手数料については言葉通りで、預金者が口座を維持するた年間で手数料を払うことです。

日本では「銀行口座を持っているだけで課金なんておかしい」と考える預金者も多くいると思いますが、海外(米国やフランス、欧米諸国)では既に銀行口座の管理料として徴収しており、一般的になっています。

銀行口座の維持費は無料という概念が当たり前に根付いている日本では、違和感を覚える預金者も非常に多く、「手数料を取るならサービスを向上させるべきだ」という意見も出ています。中には、他銀への振り込みやATMの利用が無料といった様々なサービスの充実されていても、口座維持手数料がないという英国のような国もあります。

今回の記事では、私達が普段お金を預けている銀行口座の口座維持手数料の導入についてを解説していきたいと思います。

実際に口座維持手数料が導入され、私達から徴収される維持手数料の金額やいつから導入開始されるのか?

そして、口座維持手数料に関しての世間の反応や既に導入されている国との比較も合わせてお伝えしていきたいと思います。

マイナス金利とは?

量的・質的金融緩和とは?

異次元緩和とは?

口座維持手数料導入はいつから始まるのか?

口座維持手数料導入が開始される日は正確には決まっていません。

現在導入が検討されている段階であり、まだ本格的に導入される日時が決まっているわけではありません。

しかし、人件費削減から始まったATM設置件数の増加とATMのお金の管理かける費用を考えると、振り込み手数料といった部分の利益だけでは経営が難しくなっているのが現実です。そして、過去にも同じような内容が話題に挙がることがありましたが、最短でも2020年の導入になると予想されています。

また、ATMの購入費は1台で数百万円必要になると言われており、賃貸・警備費・障害対応費と合わせた維持費でも月に30万円の負担が銀行に掛かります。

ま日銀のマイナス金利政策で銀行が利益を出しづらくなった現状を考えると、「いつから」という導入開始日時は決まっていなくても、本格的に口座維持手数料が導入される検討がなされているのは仕方がないのかもしれません。

既に口座維持手数料が導入されている金融機関も!?

銀行で口座を持っているだけで手数料と管理費を取られるというのは、納得できない人も多いと思います。しかし、日本の金融機関のなかには既に口座維持手数料が導入されている銀行があるのはご存知でしょうか?

現在唯一、SMBC信託銀行では口座維持手数料の導入が始まっています。

ただ、所定の条件を満たしていた場合には口座維持手数料が無料になっています。

口座維持手数料について

SMBC信託銀行プレスティアでは月額2,000円(税抜き)を口座維持手数料として毎月第2営業日にお支払いいただいております。ただし、以下のいずれかの条件を満たす場合、口座維持手数料は無料です。

- 前月※の月間平均総取引残高の外貨部分が20万円相当額以上

- 前月※の月間平均総取引残高が50万円相当額以上

- 前月※末時点でローン商品のお借入れがあること(プレスティア マルチマネークレジットは除く)

- 前月※最終営業日の当行所定の時点でプレスティア マルチマネークレジットのお借入があること

- 前月※25日(25日が土・日・祝休日の場合は前営業日)時点でSMBC信託銀行の提携クレジットカードの会員であること

- 外貨積立サービスの初回引落しがあった月の翌月以降、一定の積立がされていること

引用元:SMBC信託銀行

上記の条件を満たしている場合には口座維持手数料が免除されるようになっているため、今後本格的に口座時手数料が導入される際には、他の金融機関も似たような内容の条件を提示する可能性があります。

上記のように条件を満たしていない一部の預金者から維持費・管理費を徴収するかもしれませんのでよく読んでおきましょう。

今後銀行はAIを使って業務効率化・店舗統合

銀行業界ではAI(人工知能)の導入で業務の効率化や店舗の統廃合を本格的に進めています。

人件費の削除という部分から始まったATM設置件数の増加は、現在は銀行に重荷に変わってしまい、単純合算でメガバンク三行だけでも3万人以上の業務量を減らす方針を発表しています。

今後のマイナス金利政策が続く状況では、リストラだけでは間に合わないことになるため、口座維持手数料という最終手段に切り出していくか検討中の段階です。

実際には審議の段階になりますので、はっきりとした内容は発表されていません。

しかし、AIを使った業務効率が10年以内を目処に本格的参入させる意向ですので、日本の経済状況によって口座維持手数料の導入が先に訪れ、その後にAI(人工知能)による業務効率化によって大規模な人員削除が行われる事態になるでしょう。

AI(人工知能)によって奪われる仕事には銀行員も含まれていますが、早い段階で銀行以外の仕事もAIに取って代わられる可能性も今後見通しておかなくては、転職や再就職をする際には苦労するかもしれません。

なぜメガバンクが揃って口座維持手数料を導入するのか?

メガバンクなどの民間銀行は日銀のマイナス金利政策やイールドカーブ・コントロール政策によって利益が発生しづらい状況になっています。

しかし、メガバンクである「みずほ銀行」「三菱UFJ銀行」「三井住友銀行」の三行だけでも100兆円規模の資金を預かっており、仮に100兆円で0.1%の利益を発生させるだけでも1000億円、0.5%なら5000億円もの利益を得ることが可能になります。

年に0.01%の違いでも100億円規模の莫大な資金が生まれることを考えると、マイナス金利といって日銀が金利を低水準でコントロールすることにも導入当初から抗議が発生した事実もあります。

日銀は28~29日に開いた金融政策決定会合で、マイナス金利の導入を賛成5反対4の賛成多数で決めた。当座預金の一部にマイナス0.1%の金利を適用する。反対は白井さゆり審議委員、佐藤健裕審議委員、木内登英審議委員、石田浩二審議委員の4人。

参照元:日本経済新聞

今回の口座維持手数料の導入に関しても、メガバンクのうち一行が乗り出すのではなく、情報交換をしながら同時に検討を開始したことが報道されています。

メガバンクのうち一行がダメージを背負うことがないように、綿密な連携をしていることが伺えますが、これが日銀の政策に対する抗議であるなら、検討していたとしても、最終的には口座維持手数料が導入されない可能性もあります。

イールドカーブ・コントロール政策とは?

富裕層を優遇?口座維持手数料での徴収方法の違い

預けた金額に関わらず受け取れる利息よりも手数料のほうが高いのであれば、マイナス金利が私達に適応されていると考えるべきで痛手になります。

そこに口座維持手数料も加わるとなれば、預けている利息以上のお金を私達が払わなくてはいけません。旧シティ銀行(現SMBC信託銀行)のように預金残高が一定金額未満の場合にだけ手数料がかかるような仕組みは貧困層からの手数料の搾取に繋がり、富裕層の優遇処置になってしまいます。

こういった状況をメガバンクが一斉に行えば反論する声も大きくなるでしょうが、格差社会をさらに拡大させるような方針をメガバンクが取るとは考えづらく現実的ではありません。

また、SMBC信託銀行は資産運用のサービスに特化して提供していたため、メガバンク三行とは立ち位置が異なります。

いきなり口座維持手数料で全員から管理費や維持費を徴収するのか、あるいは一定金額以外の預金者からなのかは不明ですが、まずは世論・経済状況・経営状況から数年以内への導入、あるいは一部口座への導入になる可能性も考えられます。

ちなみにアメリカ最大の銀行である「バンクオブアメリカ」は、1ヶ月に250ドル以上の振り込み・1500ドル以上の平均残高がなければ1ヶ月で1,500円の口座維持手数料がかかります。

日本の場合は預金者の声を大きく反映させなければ結果的にタンス預金に繋がって悪循環になってしまうため、海外の口座維持手数料とは違った形態で導入を開始する可能性もあります。

例えば、「口座残高」「振り込み金額」の2つの条件によって口座維持手数料が無料になる待遇者を設けることで、預金者を口座維持手数料から対象から外し、一部の預金者から徴収することで口座維持手数料へのマイナスイメージを和らげるといったほうが、自然に口座維持手数料を導入していくことができるためです。

狙いは不稼働口座?「残高」次第で口座維持手数料を徴収

不稼働口座は銀行にとっては不要なコストです。なぜなら、不稼働状態の口座であっても銀行は記録を保持し続けなければいけません。

口座をある程度利用している人からは口座維持手数料を免除し、一定期間振り込みや引き出しがない休眠状態の口座預金者を対象に口座維持手数料を導入すると、その問題を銀行は解決することができます。

不稼働口座は銀行から見てみれば利益にならないうえにコストばかりかかるので、最終的に国から取られてしまう事を考えれば、事前に口座維持手数料という形で銀行の収益化にしてしまう流れが、口座を普段使用する預金者に対して反感を持たれづらい導入方法でもあるからです。

現在、日本の銀行の不稼働口座の中には700億円ものお金が眠っていると言われています。

貯金が好きな日本人は亡くなるまで休眠口座に巨額のお金、特に高齢者の人は口座を何年も使用せずに最終的に国の利益になっているものも多くあります。

それならば、700億円分貯蓄されている不稼働の口座を対象にできる口座維持手数料で管理費や維持費を徴収するだけでも、銀行は膨大な利益を普段使用している預金者からは口座維持手数料を受け取ることなく利益を増やすことが可能になるという事になります。

三菱UFJ銀行は2020年秋から1200円の手数料が発生

メガバンクの1つである三菱UFJ銀行は、既に2020年の秋に2年間不稼働(出金・入金のない)の口座を対象に1,200円の口座維持手数料を徴収すると発表しています。

他銀よりも早い段階で手数料の導入を発表したこともあり、金融業界では慎重に手数料の導入を検討している動きもみられますが、今回の三菱UFJ銀行が先に口座維持手数料を導入したことで、使っていない人は口座を解約するという人もいるようです。

現在は2年間の不稼働口座が対象ですが、今後は数年をかけて他の口座も対象に口座維持手数料が導入されると考えた方がいいかもしれません。また、三菱UFJ銀行が先に一部の口座に口座維持手数料を導入したことで、他のメガバンクなども同じ条件などで手数料を預金者から徴収することは現実味を帯びてきています。

海外の銀行口座における口座維持手数料

ここまでの内容で日本における口座維持手数料の導入について紹介しましたが、海外の銀行口座はどうなのでしょうか。

海外の口座維持手数料については一部お伝えしましたが、アメリカとヨーロッパを中心(イギリス・スペイン・フランス)筆頭に詳しくお伝えして比較してみたいと思います。

①アメリカの銀行口座維持手数料

アメリカには「US bank」という銀行におけるEasy checking口座では日本円で月に760円の口座維持手数料が発生します。

月に760円と聞くと、口座維持手数料が導入されていない日本から見てみると非常に高く思えます。年間で9,120円もの金額を銀行に管理費、維持費として支払わなければいけません。

ただし、日本円で10万9,000円の以上を毎月口座に入金していれば無料になります。

これは、給料の振込先として指定している口座であれば口座維持手数料は必要ないということです。日本ではさすがにここまで高い口座維持手数料になるとは考えづらいでしょう。

他の銀行を見てみると海外の多くの銀行は口座維持手数料を徴収しています。

場合によっては月に3,200円、年間38,400円もの口座維持手数料が取られる銀行もありますが、これも「US bank」と同様に条件を満たせば無料になっています。

②イギリス・スペインの口座維持手数料

イギリスではスペインのメガバンクであるSantander(サンタンデル)を除いた主要な銀行では、口座維持手数料が徴収されていません。

主要な銀行としてはHSBCやRBSがありますが、代表的なSantanderの銀行口座では口座維持手数料として日本円で700円必要になります。しかし、利息で相殺できる金額ですので実質的には無料という見方もできます。

一方で口座維持手数料が取らない銀行も存在していますが、そういった銀行については利息が0%の場合がほとんどです。スペインの銀行では一部を除いて口座維持手数料を取られますが、利息で相殺出来る程度のお金ですし、一定額の振り込みがあれば口座維持手数料が無料になるケースも多いため、悩んでいる人も少ないようです。

日本の口座維持手数料についても、海外と同じように一定額の振り込みや引き出しといった部分から分かる、稼働・不稼働を基準として口座維持手数料を無料にできるような条件を設けるのではないかと思います。

ただ、イギリスでは口座維持手数料が高い分、様々な特典が楽しめるプレミアム口座も存在しており、「映画のチケット」や「預金者の利息」が高めだったりと様々な口座種別が存在しています。

③フランスの口座維持手数料

フランスでは9割の銀行が口座維持手数料を顧客から徴収しています。

そして、そんなフランスでは手数料の高騰が問題されており、国内の158行の銀行手数料を調査した結果、わずか5年で3倍も金額が増えているといいます。

フランスの金融情報サイト「EXPATICA」によると、フランスの銀行は手数料の徴収に非常に積極的であり、様々な特典が付与されているプレミアム当座預金口座やクレジットカードといった諸々のサービスの充実料として口座維持手数料の増額が早い段階で展開されています。

同じ欧州圏でも、ドイツの銀行では米国と似たような手数料の仕組みを導入していますが、一定の条件を満たすとその月の手数料が無料だったり、残高や預金に関係なく無料の口座を提供しているといった特徴の違いはあるようです。

利子どころか「手数料」を払ってお金を預ける時代

銀行に手数料を払ってお金を預ける時代、といえばネガティブな印象になってしまいますが、日本以外の海外では口座維持手数料が一般的です。

私達が普段利用している銀行口座では、無料でお金を預けておくことが常識でした。

しかし、日銀のマイナス金利によって収支が悪化していく一方の銀行が、口座を維持するために管理費を徴収するのは何も不思議なことではないのかもしれません。

あなたを含め、預金者の強い反発は必ず発生するでしょう。しかし、日銀の追加緩和で銀行の経営状況が更に悪化すれば、本格的に導入されるのも遠くはないはずです。 参照元:金融庁

参照元:金融庁

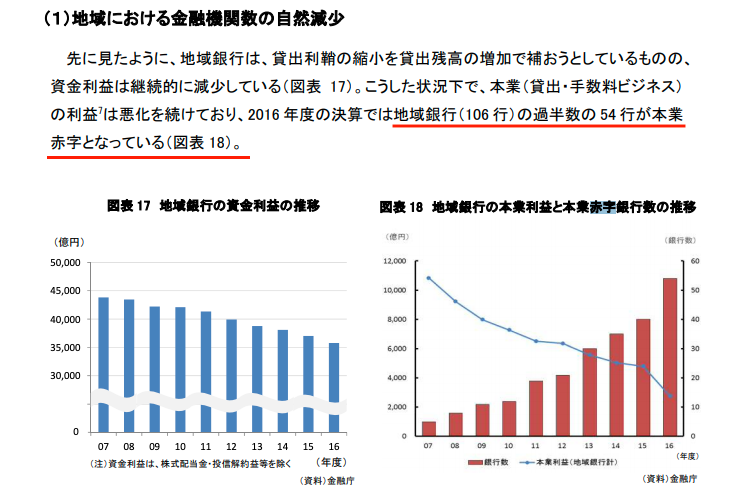

実際に地方の銀行では106行、約5割が本業で赤字というデータが金融庁の発表で分かっています。

金融庁のデータから分かるように地銀では既に経営状態は芳しく無く、メガバンクも本格的に導入を検討しなければいけないような状態です。

日本の銀行では1つの口座につき年間で2,000円〜3,000円のコストがかかるとされているため、その一部でも預金者に負担してもらう形に落ち着くでしょうが、それでも銀行にお金を預けておくだけで資産が減るようになってしまった場合、あなたはどうしますか?

チリも積もれば山となる、という言葉があるように長い年月でみると少なくないお金を銀行に支払うことになります。もちろん、中には節約してそのぶんの負担を減らすという主婦の人もいれば、利用する口座を1つに絞るというサラリーマンの人もいるかもしれません。

あるいは、口座維持手数料が無料になる条件をクリアすればいいという人もいるでしょう。

しかし、私達が当たり前に無料で利用していた銀行の常識が変わったとき、資産を守り増やしていくという目的を据えたときにできることは本当にそれだけか?ぜひ一度考えてみてください。

Comment On Facebook