会社員であれば夏と冬に2回あるボーナスを心待ちにしている人も多いと思います。特に新卒で入社した新社会人の人などは、まだ給与が低い傾向が多いのでまとまったお金が入るのは嬉しいはずです。

ただ、自分以外の人はどのぐらいボーナスを貰い、何に使っているのか?

意外と気になる人も多いと思います。

そこで今回の記事では、ボーナスの平均額からボーナスの使いみちについてお伝えしていきたいと思います。趣味に使うも良いですし、生活用品を新調するのもいいかもしれません。しかし、結果は多くの人がやっているボーナスの使い道は、意外と消費以外のものでした。

社会人のボーナス平均額は「約38万円」

厚生労働省が2019年11月に発表した「毎月勤労統計調査 令和元年9月分結果速報等」によれば、2019年の夏季ボーナスの平均支給額は38万1,520円となり、2018年4月発表の「毎月勤労統計調査 平成30年2月分結果速報等」では冬季のボーナス平均支給額は38万654円になります。

ボーナスに関しては法律がなく、企業が独自に規定を定めることができるので支給の有無や算出方法は業種などによって異なります。そのため業種ごとにはボーナスの平均支給額を見てみると下記のようになります。

令和元年時の業種別夏季賞与の支給状況

| 産業 | ボーナスの平均支給額 |

|---|---|

| 鉱業・採石業等 | 57万5,709円 |

| 建設業 | 51万3,611円 |

| 製造業 | 51万5,779円 |

| 電気・ガス業 | 77万9,700円 |

| 情報通信業 | 67万9,098円 |

| 運輸業・郵便業 | 36万7,721円 |

| 卸売業・小売業 | 33万9,683円 |

| 金融業・保険業 | 60万7,594円 |

| 不動産・物品賃貸業 | 44万7,396円 |

| 学術研究等 | 66万402円 |

| 飲食サービス業等 | 6万2,688円 |

| 生活関連サービス業等 | 15万9,473円 |

| 教育・学習支援業 | 50万5,637円 |

| 医療・福祉 | 27万6,147円 |

| 複合サービス事業 | 42万9,742円 |

| その他のサービス業 | 20万8,834円 |

特に高額な傾向なのが、電気・ガス業の77万9,700円や情報通信業の67万9,098円、学術研究等の66万402円などですが、全体的に東京オリンピックに関係している職種のボーナス額が上がっている傾向にあります。

それでは次に、年齢ごとのボーナス額の違いを見て行きたいと思います。

支給されるボーナスの額は、年齢と共に上がっていくことが日本では一般的ですが、平均額とあなたが貰っているボーナス額を確認してみてましょう。

年齢別年間賞与およびその他特別賞与額

| 年齢 | 年間ボーナス平均支給額 |

|---|---|

| 20~24歳 | 32万2,700円 |

| 25~29歳 | 72万7,800円 |

| 30~34歳 | 94万900円 |

| 35~39歳 | 109万8,100円 |

| 40~44歳 | 131万4,700円 |

| 45~49歳 | 158万600円 |

| 50~54歳 | 171万5,300円 |

| 55~59歳 | 163万9,700円 |

| 60~64歳 | 100万1,300円 |

| 65~69歳 | 66万8,900円 |

| 70歳~ | 64万4,200円 |

年齢別に見てみると、やはり社歴が浅い20代の会社員の年間ボーナスが最も低い結果となっています。また、50代をピークとして60代以降ではボーナス額が低下しており、年次と経験を積むほどボーナスの額が高くなることが伺えますが、定年が近づくと低くなっていくのが分かります。

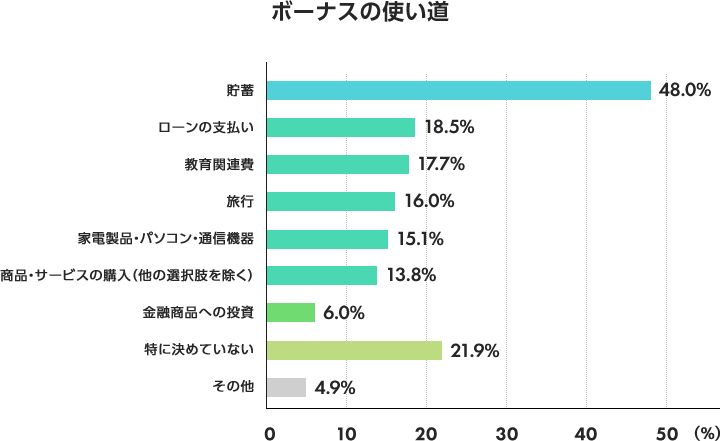

ボーナスの使い道は48%が将来のための「貯蓄」

消費者庁が発表した「2018年12月物価モニター調査結果(速報)」によれば、ボーナスの使い道の多くが貯蓄と回答し、全体の48%を占めています。

その次にローンの支払いや教育費といた家族構成や世帯ごとの違いはありますが、圧倒的な差をつけて貯蓄が多い結果となっています。

背景には、老後への不安や子供の教育費への準備といったものが挙げられますが、昨今は新型コロナウイルスよってボーナスの支給が減った、あるいは無くなったという人もおり、仕事自体をできない可能性も考慮にいれると、2020年以降は貯蓄傾向がより強く出ると予測できます。

日本人は貯蓄好きといわれていますが、日本全体の約54%が現金・預貯金というデータが「日銀の資金循環(速報)」で分かっているので、その傾向がボーナスの使い道にも反映されているのが分かります。しかし、日本は現在の金利は0.001%になるので、銀行に預けているだけでは貯蓄が増えることはありません。

老後2000万円が不足するという問題も2019年には金融庁から報告されていますし、老後資金といった将来のために貯蓄をするのなら、お金を眠らせておくだけではなく、時間を有効に使って働かせることが大切です。

ここからは、ボーナスの使い道として多い貯蓄手段としてどのような方法があるのか。

初心者でも始めやすい少額でも可能な増やし方・貯め方を紹介していきたいと思います。貯蓄以外の資産形成も視野にいれ、貯蓄する目的を忘れずに増やすことも意識していきましょう。

重要なのは貯蓄の一部を「増やすお金」にする

前途でお伝えしたように、銀行にお金を預けているだけでは増えることはありません。会社員の人は、現在勤めている職種からある程度の生涯賃金は分かりますし、退職金も事前に調べることで分かります。

もしも将来のライフイベントや老後資金に対して不足する金額が分かっているのにも関わらず、貯金しかしていなのなら、問題の先延ばしにしか過ぎません。直前で慌てることがないためにも対策することは大切です。

しかし、貯蓄以外の資産形成をしてこなかった人が、いきなり貯蓄以外へ資産を分配して運用するのは何かとハードルが高いはず。そこで大事なことは、「貯めるお金」と「増やすお金」に分けて割合を決めておくことです。

「貯めるお金」は、仮に急な出費がある場合や近い将来使う予定のあるお金、直近の生活費などになります。そういったお金は定期預金といった元本が保証されている方法でリスクに晒すことなく、安全に貯めておきましょう。金融機関によって異なりますが、500円という少額から開始することができるものもあります。

そして、20年後や30年後といった将来必要になるものの、必要になるまで長い年月がある場合は定期預金だけでは増えないため、少額からでも良いので投資信託やiDeCoといったリスクを抑えた運用方法で増やしていきましょう。

目的と運用期間を明確にし、「貯めるお金」と「増やすお金」を分けておくことが重要です。

「貯めるお金」は定期預金・ネット銀行を活用

貯めるお金は基本的に定期預金・積立式定期預金が活用しましょう。

また、最近では店舗を持たないネット銀行を利用することで、振込手数料や出金手数料を抑えることだけではなく、無店舗ならではの高金利を売りにしているところが多くなっています。

さらにキャッシュカードではデビットカードと同じように使えるため、買い物をすれば買物額に応じてキャッシュバックで一部ですがお金が戻ってくるため、貯めると使うを同時にやりつつも賢く貯金額を増やしている人も多くいます。

「増やすお金」は少額運用を中心に考える

増やすお金で重要なことを時間と複利を上手く活用することです。

複利は運用の過程で発生した利益をそのままに運用することで、雪だるま式に資金を増やしていく事ができます。また、複利効果を最も理想的な形で発揮するには、長期的な運用で時間を武器にする必要があります。

もちろん、特定の投資先へ投資資金を全て運用してはリスクが高いため、分散投資で投資先を複数に別けてリスクを落としておきましょう。

投資に関する知識がなくても、時間を使えばリスクを下げながら着実に資産を増やすことができます。また、いきなり大きな資金を使うのではなく、貯蓄の一部は少額から始めて少しずつ利益を出していく経験を積むようにしてください。

それでは、次に少額で始めることができる投資を紹介したいと思います。

1000円から始められる資産形成の代表「積立NISA」

一般の人が安定して資産形成を行えるように長期に渡って分散、積立投資ができる制度を作ろうと誕生したのがつみたてNISAです。積立NISAは、毎年非課税枠(年間40万円)までの投資で得られた利益に対し、最長で20年間非課税になるため有利に運用をすることができます。

毎月決まったタイミングで自動的に購入するため、手間もかかりませんし、iDeCoのように60歳まで引き出せないといった決まりもありません。また、最低購入金額が1000円とかなり少額から始めることができるので、いきなり貯蓄の一部と言っても大きな資金を投資するのは怖い、という人にはオススメです。

少額から株取引ができるLINE証券

次にオススメするのは、多くの人がコミニケーションツールとして使っているLINEで取引できる「LINE証券」です。本来株取引には、ある程度のまとまった数を購入しなくてはいけないため、少なくない資金が必要になります。

しかし、LINE証券では1株からも購入できるので、500円や1000円といった少額から株取引を体験することができます。また、過去の株価の動きから、自動的にオススメの銘柄や伸び率といった初心者が悩む部分も分析して教えてくれるため、参考にすることができます。

もちろん、最初はあなたが好きなジャンルの企業へ投資するのもいいですし、少しずつ購入指定気一定額になれば、株主優待や配当金といった利益を生み出すこともできます。

LINEと連携していることもあり、LINE Payの残高やキャッシュバックのポイントでも売買することができるので、主婦を中心に人気なっています。

毎月少額から積立てられる金(GOLD)投資

新型コロナの影響で金の価格が高騰したことが話題になりましたが、高額所得者が持つイメージのある金は少額でも購入が可能です。

世界的に経済状況が悪くなれば、安定資産として買われることが多いため有事の際の金と呼ばれます。そんな金は、最低1000円から購入することができるので、毎月一定額を純金積立してもいいかもしれません。換金についても現金以外に延べ棒やアクセサリーと交換することができます。

保有している金融資産(貯金を含む)の10%は金を保有するのが理想的な資産形成だと言われていますので、ポートフォリオを作成する際には金を組み込んでみるのもいいでしょう。

ボーナスの使い道で貯蓄が多い理由を考える

今回の記事で、ボーナスの使い道で「貯蓄が最も多い」ことが分かりました。しかし、貯蓄する理由が将来の不安だと考えると、貯蓄が不安を払拭するのに効果がないのが実情です。

それはお金を預けているだけで増えないためです。

会社員であれば、定年までのおおよその生涯賃金を予測することができますが、将来の不足するお金を労働収入だけで賄えるか一度確認してみましょう。

そして、足りない場合には、その眠っている貯蓄をどのようにして懸念される問題払拭のために活用するかが重要になります。

金融庁も「貯蓄から投資へ」というスローガンを掲げ、初心者でも資産運用がしやすい環境を作り上げていますが、つみたてNISAなど以外にも少額から投資を体験することができます。

ある程度大きな貯金ができたらと考える人が多く、先延ばしにする人がいます。しかし、いざという時に慌てることにもなりますので、ボーナスを貯蓄という使い道だけに使うのではなく、ボーナスの一部を使って資産運用を行い、将来の不安に向けた対策に取り組めるようにしましょう。

Comment On Facebook