投資信託は、顧客からお預かりした資金を集めて、資産運用の専門家であるファンドマネージャーが運用する金融商品です。

一般的に株式投資のような個別銘柄を購入するよりも、分散してリスクを落とした運用がされており、リスクが少ない投資になっています。しかし、投資信託にもリスクが存在し、その手数料が引かれた利益が資金が預けた投資家(あなた)から見てほとんど利益にならないことも少なくありません。

こういったものは一例ですが、あなたも投資信託で失敗したことがある人の話を聞いたことはないでしょうか?

投資信託は、「集めた資金を分散して専門家が運用することでリスクを下げることができる」と聞けば一見利益が安定して発生しそうですが、実は失敗することも多い金融商品になっています。

今回は、なぜ投資信託のようなリスクが少ない投資で失敗してしまうのか、理由を説明していきたいと思います。

ファンドマネージャーとは?

投資信託とは? 一言でわかりやすく解説

投資信託(ファンド)とは、簡単にいってしまえば「投資家(顧客)から資金を集めて大きな運用資金とし、運用のプロ(専門家)が株式や債券といった投資商品を売買して利益を発生させる商品」になります。

その運用成果(利益)が投資してくれた投資家の利益になりますが、投資信託に投資した金額に応じて分配される仕組みです。

個人投資家が値動きの分析や情報整理といった結果、売買で利益をあげる株式投資や外貨取引のFXと違い、投資信託は専門家の運用方針に基づき、集めた資金をどのような対象に投資するのかを全て任せる形になっています。

ただ、投資信託も元本が保証されている金融商品ではないため、損失が発生すれば分配される利益が少なかったり、逆に減ってしまう可能性があることも考慮にいれておきましょう。

投資経験ゼロの投資家にとっては、利益を出すための売買を全て専門家に任せることができるので安心できる反面、安定的な運用が前提になっているので利益も雀の涙ということは理解しておいてください。

投資信託で失敗している投資家は4割

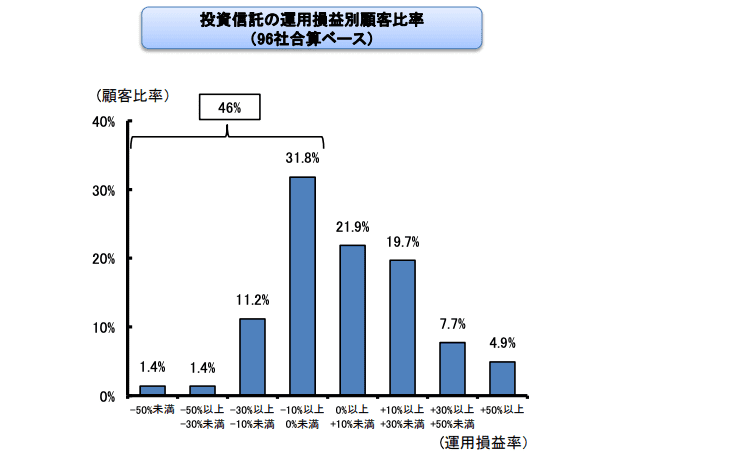

引用元:金融庁

引用元:金融庁

上記画像は、金融庁が調査して分かった投資信託での損益の比率になっています。

これは、金融庁が投資信託を購入した顧客の何割が利益を得たのかを明らかにするために、金融機関向けに定めた「比較可能な共通指標(KPI)」についての分析結果になります。

金融庁の調査結果から分かるように、投資信託を保有している投資家のおよそ半分にあたる46%が損をしているという結果が出ています。

資産を増やす目的で始めた投資信託を、投資してみたら約半数に近い数字で損失になっているのが現実。多くの人が投資信託で損をしてしまっている理由を具体的に知っておき、投資信託で商品選びを失敗しないようにしましょう。

比較可能な共通指標(KPI)とは?

投資信託で失敗しないための注意点

ファンドマネージャーに全て運用は任せる事ができるといっても、投資の世界に絶対はありません。その投資の世界では当たり前の事以外にも、投資信託では失敗の原因になるリスクが存在します。

あなたが投資信託で46%の損をする投資家にならないためにも、なぜ専門家に任せる投資信託で損(失敗)してしまったのか?デメリットやリスクもしっかりと把握しておいてください。

投資信託の失敗例①「営業員の言いなりに商品を選定」

資産運用の経験がない素人にとっては、投資自体のことが分からない人も多いと思います。

だからこそ、その道にプロである銀行などの金融機関に頼ってしまった結果、窓口の販売員や営業マンの言いなりに商品を選んで購入することがないようにしましょう。

これは、相手からすると鴨がネギを持ってやってきた状態に等しいです。

特に退職金などの大きなお金が入った人であれば、なおさらです。銀行側からすれば、顧客の預金状況を把握しているので、利益よりも手数料を優先した商品を勧めてきます。

こうなれば、利益が出たとしても手数料が高く、残るのは雀の涙。あるいは損する可能性すらありますので注意が必要です。

銀行が儲かる投資信託を販売するチャンスを逃すまいと「今一番人気の投資信託です」といった、紹介の仕方をします。そうすると、投資初心者はその商品で儲かっていると勘違いしますが、実際は人気なだけで利益が発生しているとは限りません。

利益相反のような構図が投資信託を販売している金融機関と投資家(顧客)にはあるので、「銀行のいうことだから絶対だろう」と勝手に良いように解釈しないように注意しましょう。

最終的に商品を決めるのはあなたですが、金融機関で相談して窓口や営業マンが手数料の高い金融商品を勧めてきたときには細心の注意を払ってください。

銀行の目的は顧客の資産を増やすことではなく、自らの利益を得ることです。あなたに勧めてくるひとは、投資のプロではなく、販売のプロ。

本当に顧客の利益に繋がることを考えているのであれば、自社で扱っていない投資信託を紹介することもありそうですが、実際には銀行が自社で取り扱っていない投資信託を勧めることはありませんし、自社商品を販売しなければ利益にならないという裏があるのですから当然かもしれません。

そのため、販売員の言われるまま商品を選んで購入してしまうことは、最も投資信託を購入する際にやっていけない、本来あるべきではない不要なリスクです。

投資信託の失敗例②「ランキング上位の人気商品を購入」

投資信託を選ぶ際には、「他の人はどういった商品を購入しているのか?」というのは気になりますよね。

他の人が選んだ商品から参考できることも多いですし、他の人が購入しているのなら安心感もあります。

しかし、「みんなが買っている投資信託だから大丈夫」という安心感からくる心理は、非常に根拠のない選定方法です。なぜなら、先程もお伝えしたように、投資信託を保有している投資家の4割は結果的に損失になっているからです。

損をしている人が約半数近くを占めているということは、購入者の多いランキング順のうち半数近くは損をする可能性がある商品と言い換えることもできます。

投資信託の失敗例③「流行の銘柄を購入する」

投資信託には流行に合わせた商品もあります。

「IT系」や「機械」「医療」といった様々なものの中から、成績の良いものを選択するのも決して悪いものではありませんが、流行する商品というのは既に購入するタイミングでは手遅れな場合も….。

例えば、ITバブルが起きていればIT系関連の株ばかりを集めた投資信託を作っておくことで、顧客への宣伝誘導をしやすくなるからです。バブルや流行りが起きていれば、ニュースや新聞といったメディアが業界成績の露出が増え、投資未経験者でも耳にすることが多くなるためです。

上昇している銘柄を選んでいるので短期的には良いかも知れませんが、過去の比較をすることが難しく、またタイミングによっては高値づかみのように、絶頂期のタイミングで購入する可能性もあるので、売る際にはより安くなっている状態になることも考えなくてはいけません。

相場には上昇、下降といった波があり、上昇しすぎれば当たり前ですが価格は下がります。その逆も然り。結果的に流行の商品というのは、長期的な視点で考えれば、すでに購入するには手遅れなことが多く、販売されたタイミングがピークということは頻繁にあります。

そのことから、流行に乗った投資信託の商品は長期で保有するのに不向きと言えます。

投資信託の失敗例④「販売手数料の高いものを購入」

今の時代インターネットから投資信託を購入することも可能ですが、多くの人は銀行などの金融機関の窓口で相談することが多くなっています。

しかし、投資信託をどこで購入するのかも非常に重要になってきます。

投資信託は証券会社以外の銀行や郵便局の窓口でも販売を行っていますが、その理由は投資信託を売れば儲かるからです。

親身に相談してくれると、つい心を許してしまい、予め決めていた投資信託以外のものを選んでしまうこともあるかもしれません。しかし、同じ投資対象の投資信託であっても、ネット証券であれば無料の購入手数料が銀行では2%以上必要になる事がほとんどです。

投資信託の失敗例⑤「信託報酬の高いものを購入」

先程は購入手数料でしたが、信託報酬も大切です。

信託報酬というのは、簡単にいえば投資信託を保有しているだけでかかるコスト、つまり運用を委託している運用手数料になります。

運用してもらっている金融機関に対しての報酬とも考えることができますが、政府の「貯蓄から投資へ」という方針のもと、積立NISAなどへの需要が高まっていることもあり、近年劇的に投資信託へ投資する人が数は減少しています。

信託報酬が0.1~0.2%という商品も多いため、運用手数料の少なさを省みると良い商品のように感じる人もいます。しかし、中にもオプションや為替ヘッジなどを組み合わせた複雑な投資信託もあり、商品によっては1%以上の高額な信託報酬が必要になる場合もあります。

未経験者にとっては、「最新の金融工学を駆使した」「平均年利5%を出している運用のプロ」といった謳い文句を聞けば、素晴らしい商品に見えるかもしれませんが、中身の理解できない状態で高額なコストがかかる投資信託を選ばないようにしておきましょう。

投資信託の失敗例⑥「一時的な高配当銘柄を狙う」

高利益の狙える銘柄を誰でも保有したいというのが本心なはずです。

投資信託のなかには毎月分配型と呼ばれる毎月分配金を得ることが出来る商品もあります。

毎月一定額のお小遣いがもらえるようなものなので、サラリーマンには人気の商品ですが、その実態は多くの毎月分配型投資の分配金の利益を還元しているわけではなく、預けた資産を払い戻しているだけというのが判明しています。

このような銘柄をタコ足配当銘柄と言います。

これは利益が例えば500円しか発生しなかったのにも関わらず、3000円の分配をしているようなものになるので、そのぶん投資信託の価格が下落する結果を招きます。

分配金以上に投資信託本来の価格が下落するといったケースが頻繁に発生するのが、タコ足配当投資信託の特徴になります。

結果的に銀行に運用手数料を多く払って損することになるので注意しましょう。

投資信託の商品で「失敗しない選び方」

ここまで投資信託の失敗例をお伝えしてきましたが、投資信託の商品選びで失敗しない方法。

つまり、成功するための商品の選び方は単純です。

先程まで紹介した失敗例に該当しない投資信託の商品を選ぶことです。

- 窓口や営業マンの言いなりに商品を選ばない

- 人気高い銘柄や流行の銘柄には注意する

- 販売手数料の安い購入口を利用する

- 信託報酬が低い投資信託を選択する

- 毎月分配型の投資信託は選ばない

上記5つの条件を意識するようにしましょう。

株式投資やFXと同じで、投資信託は長期的に保有し、時間を使って増やすことが最も利益が得られる可能性が高くなっています。

しかし、投資信託を勧める金融機関と顧客は利益相反の構図ですので、過度な信用に任せて投資する資産を減らさないようにしましょう。

投資信託以外にも、コミュニケーションツールであるLINEが始めたLINE証券などを使えば、投資未経験の初心者でも要点を抑えつつ少額から投資を始めることができます。

投資信託もいいですが、まずは投資とはどういうものなのかを理解して1人の投資家として資産を運用できるようになってください。

将来、利益を出せる投資家として成長できるように今のあなたに投資する。

つまり、あなた自身への投資も忘れずに行うことが、資産運用においてお金を運用する以上に大切なポイントです。

Comment On Facebook