30代は将来のことを具体的に考え始め、40代になると、「老後」という言葉を意識しはじめる年齢でもあります。

定年を65歳と考えれば、40歳になってから25年間の時間を使って備えることが可能ですが、この時間を短いと捉えるのか、あるいは長いと考えるのはあなたの生活・経済状況に左右されるかもしれません。

そして、25年先の将来を見据えて考えたとき、あなたの貯蓄額は老後に意識した額になっているでしょうか?

日本人の平均寿命から考えて老後の65歳から20年生活することを意識すると、公的年金や社会保障給付などの金額によって変わりますが、1人約2000万円程度必要になると言われています。夫婦であれば4000万円。

もちろん、この現実から毎月の貯蓄額を増やしたり、資産運用を検討するといった人も多いでしょうが、あなた貯金額と比べて他の40代の人たちはどれぐらい準備できているのか。

やはり貯蓄額という最大のプラベート領域へ気軽に聞くことは難しく、あなただけが40代で老後を意識し始めているのか、そして平均的な貯蓄額と比べてどれぐらいあるのか。

周りのひとに聞きにくいことだけに非常に気になりますよね。

今回の記事では、

- 30代・40代の貯蓄額の平均は?

- 貯蓄額はいくらあればいいのか?

- 毎月の貯金額はどれぐらいが適切?

といった30代・40代が気になっていることをお伝えしていきたいと思います。

あなたの毎月の貯蓄額・貯金額は大丈夫のなのか知っていきましょう。

日本人の平均寿命はどれぐらい?

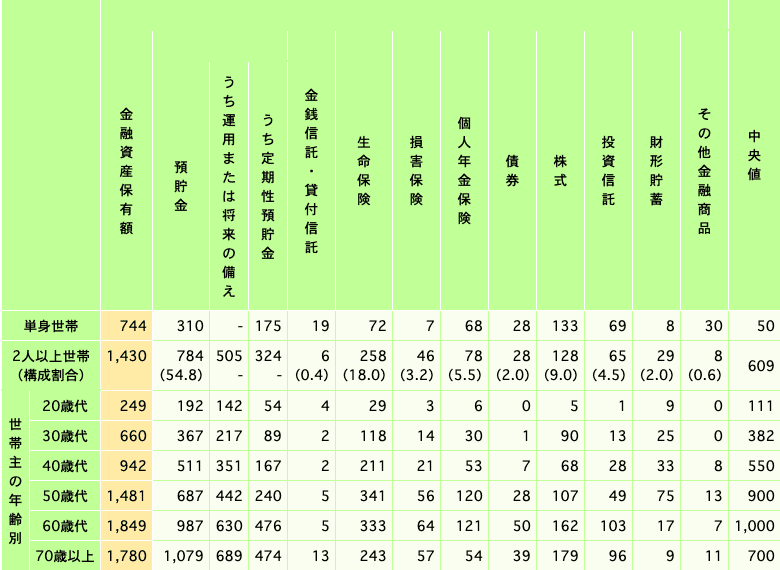

30代・40代の貯蓄額は「380万円~550万円」

引用元:公益財団法人生命保険文化センター

引用元:公益財団法人生命保険文化センター

金融広報中央委員会が実施した調査によれば、30代は「367万円」。

40代の預金額中央値は「511万円」になります。

そして、その他の保険や資産運用などに回した金融資産を総合すると942万円になり、平均額になると550万円ほど。

ただ、中には貯蓄額は全く無いという人も多く、高所得者が平均を大きく釣り上げている可能性は多いに考えられることも考慮にいれなければいけません。

最も身近な会社の同僚や上司、あるいは部下などを見てみると、同じ会社に所属している関係からある程度の年収はおおよそ予測できるはず。その事を考えると、「いやいや、そんなに周りを貯金してないはずだよ」と思った人も多いはずです。

平均値と中央値の違いとは?

年収の多さと貯蓄額の相関関係

毎月の貯金するお金を増やしたいと思いながらも、なかなか貯まらないと悩んでいる人は「年収が上がればもっと貯蓄できるのに…」と考えている人も多いかも知れません。

しかし、必ずしも年収と貯金額に強い相関関係はないということをご存知でしょうか。

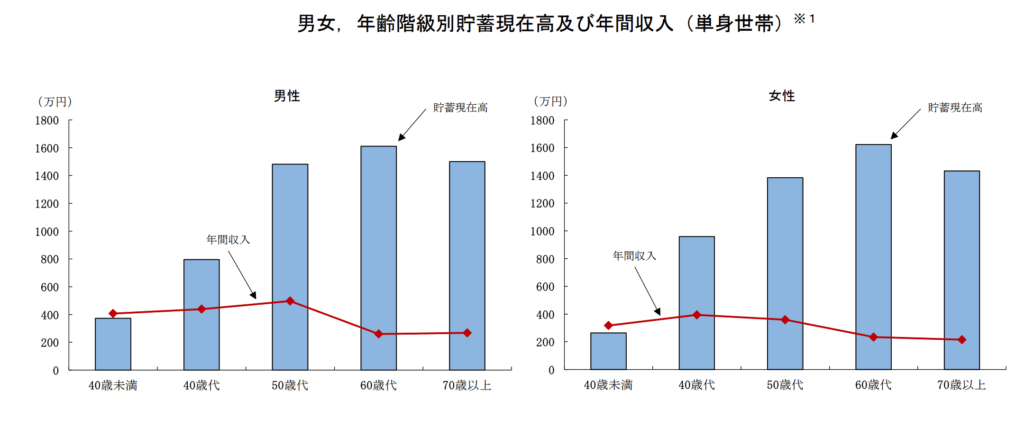

引用元:総務省統計局

引用元:総務省統計局

上記は、男女の年齢階級別の貯蓄と年収の平均を調査したデータにですが、男性は50代にかけて、女性は40代にかけて平均年収が高い傾向が見て取れます。

しかし、少し増えた程度で、女性は40代をピークに平均年収は減少する傾向。

にもかかわらず、貯蓄残高が年代ごとに高くなるのは、老後を意識したことから年収が増えなくても少しずつ時間をかけて貯金している人が多くなるからと考えられています。

こういった貯金に対しての意識は、男性よりも女性の方が強いと考えれており、40代では平均で年収の約2倍、50代では年収の3~4倍、60代では年収の6~7倍の貯金を持っていますが、いずれの年代も女性の方が年収に対する貯蓄額が多いと調査結果で分かっています。

一般的に同じ年代・職種内で比較しても、女性は男性よりも低い賃金の傾向があるぶん、こういった貯金に対する意識は女性の方が高いのかもしれません。

あなたは大丈夫? 30代・40代の「金銭感覚」

20代の貯蓄額が低いことが話題になるなど、最近では若者のお金の消費は少なくなっている傾向を耳にした人も多いと思います。

しかし、貯蓄額に関して言えば30代から40代の人も意外と多くないことが今までの内容で明らかになりました。この原因はなんでしょうか?

単純に年収が一昔前に比べて少なくなったという側面も勿論あります。

ただ、上がる物価や消費税に対してあなたの「金銭感覚」が他と違う場合はどうでしょうか?

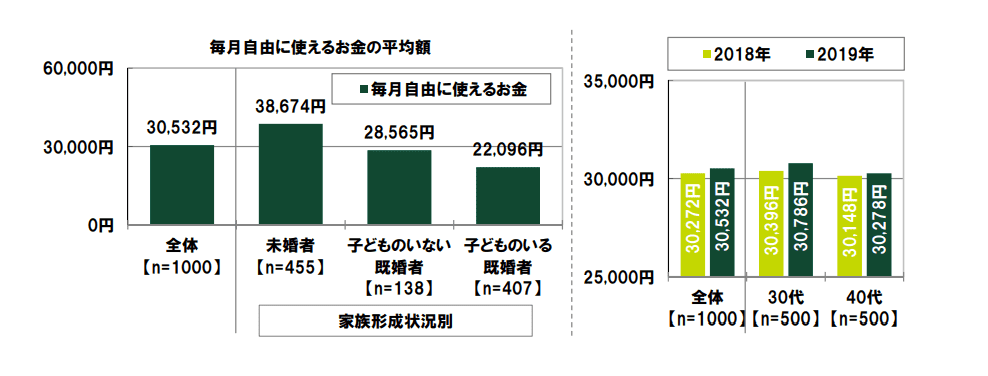

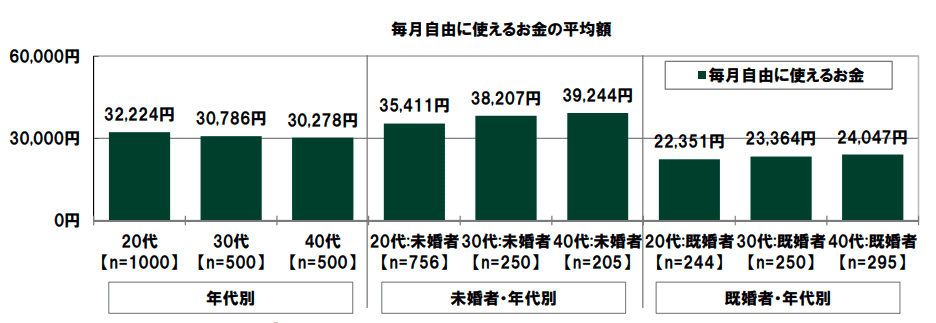

毎月自由に使えるお金というのは人により異なりますが、全体平均金額は30.532円。

家族構成別に確認すると、未婚者は38,674円。

子供のいない既婚者は28,565円。

引用元:SMBC

引用元:SMBC

前年の2018年と比較すると、2019年では30,272円から30,532円とほんの少しだけ増えています。

ちなみに、「毎月使えるお金の平均額」を年代別に確認してみると下記のような状態になります。

年収が増えるからなのか、年代が上がるにつれて金銭感覚も上昇するという傾向がSMBCの調査結果からは確認できます。

あくまでこれは平均的な金額で中央値ではないため、一部の多く消費している人や消費していない人が平均を釣り上げたり、吊り下げるという結果も含まられるでしょうが、あなたの毎月自由に使っているお金は、平均を上回るでしょうか?それとも下回るでしょうか?

年代別に全体を平均で見ることで、あなたの金銭感覚がズレていないか確認しておきましょう。

貯金がない人も?リアルな貯金額の内訳

引用元:SMBC

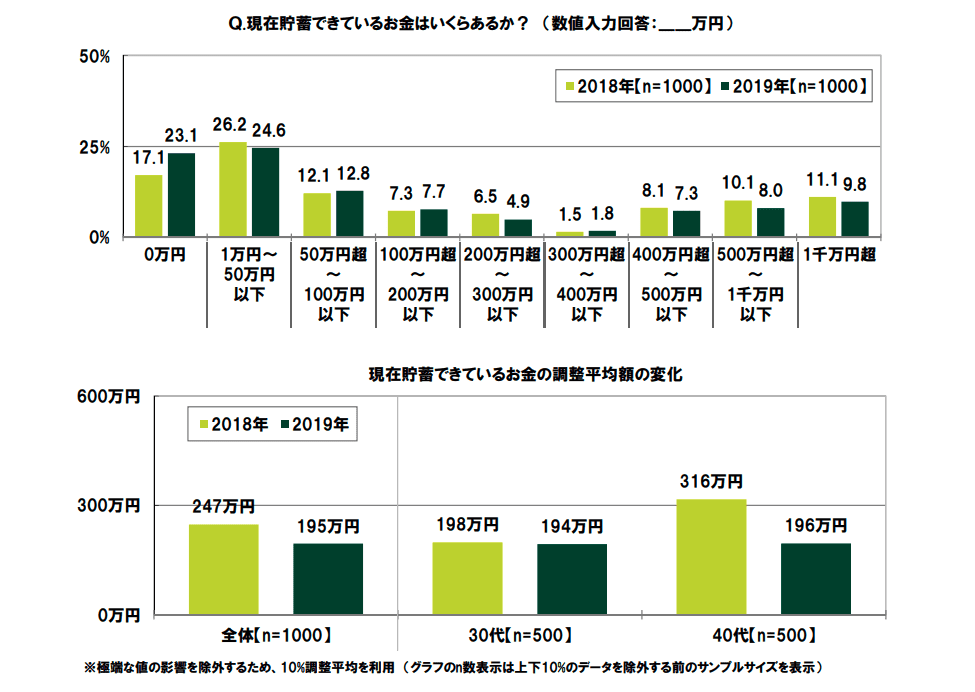

次にお伝えしたいのは、実際にアンケート結果で分かった貯金額の内訳。

こちらは生の声を聞いているため、非常にリアルな数字になっており、単純な調査結果で分かった以上に消費者の実情が反映されています。

各調査機関の調査結果で分かった数字には、貯蓄額に変動の違いがあるが、SMBCが調査したこの貯金額の調査は、1000名の回答者に対して貯蓄ができているかを聞いたものです。

対象人数は少ないものの、それでも現実的な数字は当てはまる人は現実的な数字として的を得ているのかもしれません。

貯金額の割合は1万円~50万円以下の人が1番多く、その次に50万円以上100万円未満が多くなっています。

意外な事といえば、100万円以上から400万円以下の割合に比べて、400万円を超えている貯金額の人が多かったこと。つまり、貯金ができていない人と出来ている人で、極端に別れたような形になるが、1番割合の多かった50万円以下の実情を考えるに、日本の多くの人が貯金できていない背景が浮かび上がります。

この貯金額を平均化して調整した数字は、2019年度で全体が200万円以下。

そして、その200万円以下という貯金額が、平均化してみると20代から40代までほとんど変わらないことが分かります。2018年度の調査結果と比べると、30代以外は大きく激減。

景気後退によるリストラ数の増加や消費税に備えた買い物で、2019年は大きく消費したかもしれませんが、貯蓄額の減少は目に見えて減っている傾向がわかります。

先程お伝えした「金銭感覚」が異なる人が多ければ、当然大きく調査データが偏る場合もあるが、現在の社会背景を省みると、景気変動や消費に対して収支に変化がなく、物価向上などに対してその以前の意識のまま購入していることが原因の一翼をになっていると考えることができます。

簡単に言ってしまえば、物価や税金が上がっても消費者の賃金に変化はなく、消費に対して購買意欲はあまり変化がない可能性もあるということ。

増税による一時的な購買意欲の減少はあるでしょうが、それでも普段購入している水準の生活用品や節約を心がけるかといえば、ほとんどの人が首を横に振るはず。

今後何十年と続く人生のなかで、小さい金額の消費は将来大きな痛手になる可能性も知っておかなければ、あなたの「金銭感覚」が一般的な水準へ正常化することも、貯蓄額が増えることも今の日本の経済ではないと可能性的に少ないと理解しておきましょう。

老後リタイアまでの貯蓄額は「3000万円」

一昔前まで定年退職は60歳となっていましたが、65歳、70歳、75歳と年齢の引き上げが行われています。もちろん、老後資金としての蓄えが多ければ、60歳を過ぎてからの生活を老後資金で暮らしていくことも可能になります。

しかし、現実的な問題として、今の日本で60歳を過ぎてから定年と考えると人も少なく、「働けるまで働こう」という現役世代を伸ばして収入の不安をなくそうとする人は多くいます。

老後に備えてのどれぐらいの貯金があればいいのか?

これは知っているようで意外と細かい金額を知っている人は少ないように思えます。「だいたい2000万ぐらい」「多く見積もって4000万円あれば…」というような考えや説がありますが、一般的には3000万程度が必要だと言われています。

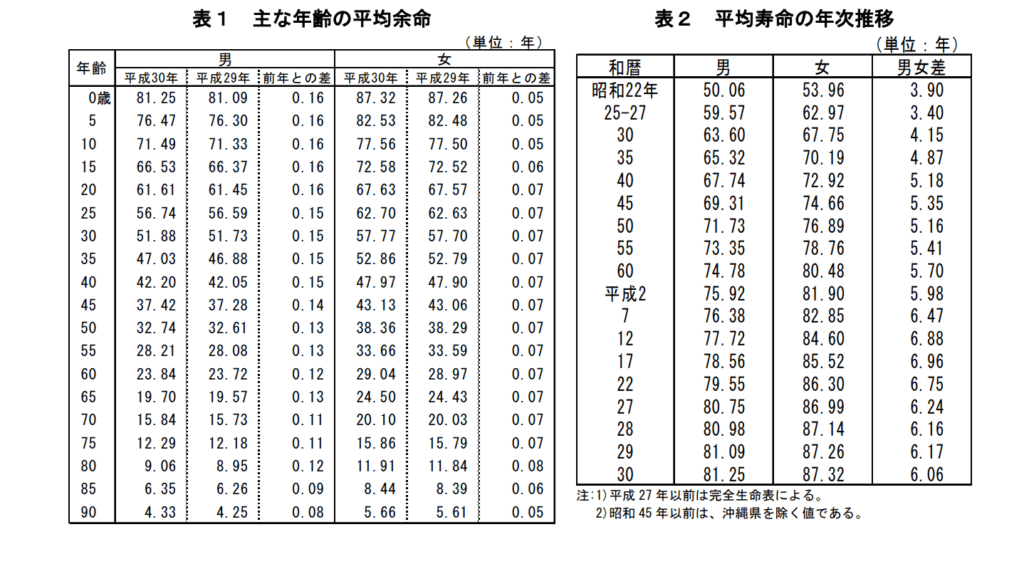

これは、60歳を過ぎてから何年生きるのかにも左右されますが、定年後に何年生きるかなんて考えるだけ無駄ですので、「平均余命」と元に算出することが肝心です。

引用元:厚生労働省

上記のデータをもとに考えると、男性は約84歳。

女性が約89歳まで生きるという仮定になります。

総合する生活費は約9,300万円から、年金収入の6,300円を引くと3,000万円の不足金が生じます。

つまり、1人あたり3,000万円あれば不足金を補うことができるということになります。

老後の生活に備えたあなたができること

老後と言われても、まだまだ意識できない30代・40代も少なくないかもしれません。

しかし、老後の生活に掛かる資金も莫大なだけに、定年に向けた準備が大切なのは言うまでもありません。

老後までに20年・30年あれば毎月少額でもかなりの金額を蓄えられます。仮に毎月30歳~65歳までの毎月3万円貯金しただけでも、1260万円の老後資金を作ることが可能です。しかし、結婚や子供の教育費、病気や怪我といった出費のことを考えると毎月一定額の貯金だけでは想像通りの老後資金を作ることも難しいのが事実です。

また、老後に向けて意識しているものの、なかなか備えた貯金を形成することができないという人も多いと思います。そんな人はどのように老後に備えて資産形成すればいいのかも知っておきましょう。

貯金可能額から貯蓄計画を練る

あなたの年収や月収から必要な生活費などを引き、毎月どれぐらいの貯蓄が可能かを見つめ直してみましょう。

また、年齢からあなたが毎月どれぐらい貯蓄をすればいいのか?という金額も明白にしておくことが重要です。子供のいる方は教育費が掛かることや家族のために必要なお金を考えると、無理をしない範囲での貯蓄をすることが1番です。

家計の見直しで無駄なお金を減らす

新しく買い替える必要はありませんが、長い期間でみれば最初の購入資金が高くても電気代などの消費だいぶ抑えることができる家電は近年非常に増えています。

また、キャリア系のスマホから格安スマホに切り替えるだけでもかなり差額が発生しますし、これが家族でとなれば少なくない金額を貯蓄に回すことができます。

これを機会に光熱費や嗜好品、と節約できる部分を見直して貯蓄にまわしていきましょう。

スマホからクーポンを提示するだけで、食事代が安く済ませることができるお店もありますし、積み重ねていくことで貯金額増加を望めます。

一部資金を積み立てや投資などで資産運用

日本人は「投資は難しい…」「損をするのが怖い」といった不安を抱えているひとが非常に多いですが、今は少額から始めることができますし、税金や投資初心者にも優しいNISA(少額投資非課税制度)もあり、10年前に比べると自身での運用もだいぶやりやすくなりました。

DC(確定拠出年金)といった積み立て運用なら、老後に備えて有利な資産形成が可能ですし、どの商品をどれだけの割合で運用するのか自由に選択できますし、運用期間中の収益は全額非課税なため、ただ貯蓄額を溜めるよりかは効率的に資産を形成することができます。

投資信託などであれば運用の専門家に全て任せることができますが、利益を出すためにも失敗しない商品選ぶが重要になります。

その場合には、当サイトでも紹介している投資信託で失敗しない商品の選び方の記事を参考にして頂ければと思います。

また、少しリスクを取りながらも積極的に運用したいのであれば、LINE証券といったLINEアプリから少額で株式に投資することができる投資方法もあります。

ただ貯金を銀行口座に十年単位で眠らせておくぐらいであれば、リスクを抑えつつも無理のない範囲で資産形成に向けて投資を始めてみるのも1つの手になります。

30代・40代を迎えたあなたが出来ること

30代・40代になって生活環境の変化や仕事による経験を得たからこそ、20代では意識していなかったことを本気で考える機会というのも多くなってくると思います。

しかし、結婚や教育費といった部分での大きな出費や怪我や病気による予想していなかった出来事で、貯蓄状況というのも大きく変わります。そのなかで老後に備えた資金を作るというのはかなりの時間が必要になりますし、その時間をうまく使えるかが老後に向けて備えられるかのポイントです。

今のあなたの状況を見直してみて、今一度老後に向けた取り組みが出来ているのか考えてみてください。

Comment On Facebook