投資で最も安定的な運用方法は、「長期」「積立」「分散投資」の3つを長期間かけてお金を少しずつ積み立てていくことです。

色々な資産を購入して価値を見極めていくことが、堅実な投資のコツ。

その投資の中でつみたてNISAは人気の高い良い制度でオススメなのですが、投資に絶対がないように必ず儲かる万能な制度ではありません。

金融庁が発表した「年金2000万円の不足問題」で投資への関心が高まる昨今では、つみたてNISAへの需要も高くなっていますが、つみたてNISAを始めるに当たって知っておくべき注意点やデメリットについて知っておかなくては損をしてから後悔することになります。

今回の記事では、つみたてNISAを始めるに当たってのデメリットを8つ解説していきますので、これから始めようとしている人は注意するべき点を知ったうえで運用するようにしましょう。

そもそもつみたてNISA(積立NISA)ってなに?

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています。

参照元:金融庁

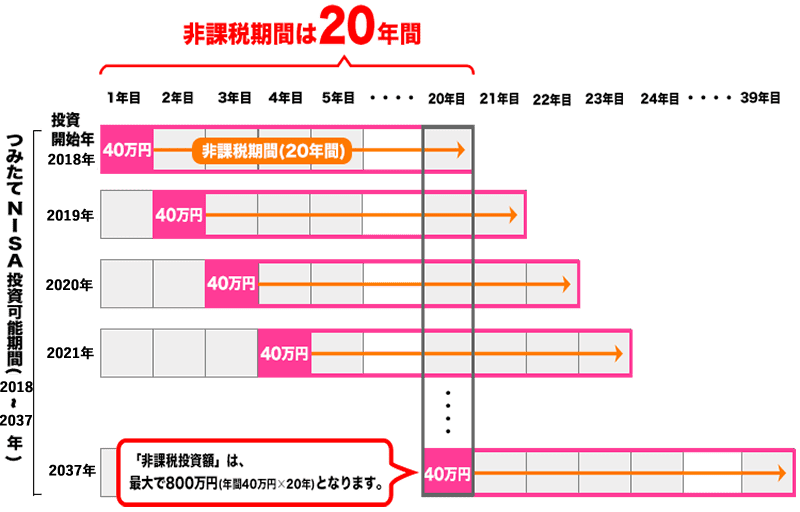

つみたてNISAに人気が集まる理由は、なんといっても非課税投資枠の取り扱いです。

毎年40万円を上限として一定の投資信託の購入が可能なうえ、損購入年から20年間課税されないといった税金の優遇制度があるためです。

引用元:金融庁

引用元:金融庁

非課税の保有することが可能な投資総額は800万円になりますので、昼間はサラリーマンとして働く兼業投資家の人にも非常に有利に利益を得ることが可能になっている初心者向けの投資ともいえます。

つみたてNSIA(積立NISA)のデメリットは投資家には致命的?

どんな投資にもデメリットや注意点があるように、つみたてNISAにもデメリットが存在します。

色々な投資方法があるなかで、メリットやデメリットを解説がされているのは他のサイトで見たことがあるという人もいるかもしれませんが、その中でもつみたてNSIAのメリットは単純に利益を出しやすい初心者向けという点を除けば、かなり大きなデメリットを内包しています。

そのデメリットは、投資家として運用を縛ることにも繋がり、大きな利益を出しづらい結果になりますので、残る利益が雀の涙程度になることも少なくありません。

そのうえで、つみたてNISAで資産を運用するか判断していきましょう。

つみたてNISAのデメリット①「元本割れの可能性」

つみたてNISAは、金融庁の基準を満たしている投資信託やETF(上場投資信託)を購入する投資です。

色々な証券会社から口座開設が可能になっていますが、どこの証券会社で口座を開設してようと、資金を運用しようと、投資ですので元本保証はされていません。

資産が増える可能性もありますが、減ることも十分考えておかなくてはいけません。

そのため、減る可能性も考慮して運用を行うことは、人気が高く利益が出しやすい積立NISAでも変わらないことを理解しておきましょう。

FP(ファイナンシャルプランナー)に具体的に資産の計画を聞くのもいいですが、ほとんどのFPは契約先の投資商品を勧めてくることが多くなっているのが問題でもあります。

つみたてNISAのデメリット②「投資対象の金融商品が少ない」

つみたてNISAを購入できるのは金融庁の基準を満たした投資信託・ETRで、約170本ほどあります。

手数料が安く、他の投資に比べると分かりやすいという特徴がありますが、同時に対象商品は他の投資に比べると少ないため、対象外の商品を購入すれば儲かると言う場合でも購入することができません。

つまり、購入対象可能な商品で全く儲かるものがない可能性、あるいは微々たる利益しか発生しない商品ばかりが多く、購入対象外のものが大きな利益を出すということも考えられるということです。

つみたてNISAのデメリット③「株式・REITが購入できない」

つみたてNISAでは、株式・REIT(不動産投資信託)を購入することが不可能になっています。

これらの利益を非課税にできる一般NISAという制度もありますが、つみたてNISAとは併用できなくなっているので注意しておきましょう。

つみたてNISAの対象商品が少ないのはお伝えしましたが、金融庁の厳しい基準を満たしているため大きな変動が起こりづらいことも理解しなくては、大きな利益を狙っている投資家にとっては肩透に終わってしまい、焦りから余計な損失を発生させる原因にも発展します。

つみたてNISAのデメリット④「損益通算することが出来ない」

投資で発生した損失を別の利益と差し引くことを損益通算と呼ばれます。

損益通算をすることで税金を安くすることができますが、つみたてNISAで発生した損失は損益通算することができません。

損失が発生しても税金を減らすことができないため、この点は注意して投資しましょう。

つみたてNISAのデメリット⑤「繰越控除ができない」

損益通算がつみたてNSIAでは行えないことを先程お伝えしましたが、繰越控除もすることできません。

通常は、損失が発生した場合には3年間に渡って繰り越し、翌年以降の利益から差し引くことで税金の負担を軽減することを損失控除といいます。つみたてNISAでは発生した損失の損益通算ができないため、それと同時に繰越控除も行うことができないようになっています。

一見つみたてNISAは良い投資方法のように思えますが、大きく儲けたいという人にはあまり不向きな投資であり、お小遣い程度の利益で満足できる人には十分な投資でもあります。

つみたてNISAのデメリット⑥「非課税期間が終わると課税口座に移行される」

つみたてNISAの非課税期間は20年と長くなっていますので、20年以内に売れば利益に税金は必要あいません。

しかし、20年を超えて保有しつづけた商品は課税口座に自動的に移されます。

このときに注意して頂きたいのは、移管したときの価格で取得したという扱いになるということです。

例えば、50万円で購入した投資信託が、非課税機関の終了時に20万円まで値下がりしたとします。このとき移管した投資信託は20万円で取得したという扱いになります。

その後に投資信託が値上がりして元の金額である50万円に価格が戻ったときにあ、値上がった30万円分の差額は利益に加算されることになりますので、税金がかかることになります。

大きな変動が起こりづらいので長期間時間を使って運用利益を出すつみたてNISAですが、持ちすぎることで長期間保有していたことによる価格変動が思ってもいないところで痛手になる可能性もあるという事になります。

つみたてNISAのデメリット⑦「所得控除の対象外」

節税しつつも資産を運用することは投資家にとっては1つのスキルです。

長期運用しながらも、節税できる投資制度の1つにiDeCo(イデコ:個人型確定拠出年金)もあります。

iDeCoでは、掛金すべて所得控除することが可能なため、所得税や住民税を軽減することが可能になっています。しかし、つみたてNISAではそういった所得控除がありませんので、iDeCoほど有利に運用を行えないを踏まえて運用を開始しましょう。

つみたてNISAのデメリット⑧「リバランスが難しい」

「商品をどのような分配(割合)で買うか」という商品の組み合わせをポートフォリオと言います。

運用しはじめて時間が経過すると、当たり前ですが値動きによって値上がりする商品もあれば、値下がりする商品も存在します。つまり、購入当初よりも資産の割合が変化しているわけです。

そこで商品の売買を行い、割合を元に戻すことをリバランスといいます。

リバランスは、資産の割合が大きく変化した場合に行うことが良いとされていますが、つみたてNISAで非課税で投資することが可能な金額は40万円までになっています。

また、非課税枠は一度使うと再度使うこともできませんので、仮に上限まで商品を購入していた場合にはつみたてNISA内でのリバランスを行うことがかなり難しくなっています。

金融機関から見たつみたてNSIAの本音

金融機関から見てみると、投資信託などの販売手数料や信託手数料に含まれている代行手数料というのは非常に魅力的な利益になります。

しかし、つみたてNSIAはその金融機関の収入源に当たる部分がないため、力を入れて宣伝や販売を行っていないという本音があります。金融庁に対しては積立NISAを普及させると言っても、金融機関からみると儲からないからやってられないという意識も強く、他の投資商品をオススメすることが多くなっています。

つみたてNISAを聞いたことがあっても、今ひとつ資産の運用先として認知度が低いのはそのためです。もともと投資家と金融機関とでは利益相反の関係ですので、あまり堅実な投資信託や商品を売らずに顧客の利益よりも自社の利益を優先してきたという歴史もあり、日本人の投資嫌いはかなり大きくなっています。

しかし、年金の不足するという問題を金融庁が発表してからは、当然のことですが投資に対して関心を持つようになる人も多く、つみたてNISAが期待されている部分もあります。

口座数と積立金額が膨らんだ場合には金融機関も軽視できないほどの利益を生むため、今後の資産の運用先として注目がさらに高まれば真剣に取り組まない金融機関はいなくなるはずです。

もちろん、優遇処置と同時に制限も大きいことを理解してうえで、投資家は資産を運用するようにデメリットを踏まえて賢く資産を運用していきましょう。

Comment On Facebook