老後資金を目的に投資を始める人は、40代や50代のみならず20代や30代といった若年層にも広がっています。2019年に金融庁からの報告書では、老後に2000万円ものお金が不足するということで話題になり、若年層が資産運用へ積極的になったことが考えられますが、2020年には新型コロナウイルスの影響もあって株価が暴落。

損をしたという人もいるはずです。

しかし、そういった予想外の要因を含めて、投資に付きまとうリスクを軽減するのに「長期・分散・積立」の3つのリスクを下げる運用方法は有効です。

老後資金を作る目的で投資を始めたものの、新型コロナウイルスによる不況で出柱をくじかれるという人も多くいたと思いますが、そんな投資のなかでも絶対にやってはいけない3つの行動があります。

今回の記事では、投資で絶対にやっていけない行動について解説していきます。新型コロナによる不況にもリスクを軽減できた方法ですが、この行動をやってしまうと損をしたまま損失だけが残ってしまいますので、投資の心得として決してしないよう意識しておきましょう。

投資先で損失が発生しても積み立てをやめない

新型コロナウイルスの感染拡大の懸念から、3月には世界的に株安が広がり、その結果つみたてNISAなどで積立投資を行っていた投資家の多くが含み損を抱えることになりました。

資産運用をしていれば、必ず損失は発生します。

これは決して防げないでしょう。しかし、投資資金が目減りして不安に思うのも仕方がありませんが、相場が下がって不況だからといって「積立投資をやめたり、積み立てた資産を売ること」は逆に大きなリスクになります。

これは、積立でリスクを下げることができるドルコスト平均法と呼ばれる運用法が崩れてしまうためです。

ドルコスト平均法は、一定期間ごとに決められた金額を購入することで全体の購入単価を下げることが可能で、積立投資において基本的な運用方法でもあります。

つまり、相場が下がった際には普段よりも多くの口数を購入できる好機となるわけです。

そういった局面での購入で平均買付価格が下がるほど、将来値上がりした際のリターンも大きくなるため、積立投資のような一定期間ごとに購入していくやり方は途中でやめてしまうのは、逆に利益を大きく伸ばせたり、損失を減らす機会をなくしてしまう自体になります。

コロナ禍のような経済の先行きが読みきれず、今後株式市場が二番底に向かう可能性も否定できませんが、日銀が日経平均株価を買い支えていることを考えれば、突拍子にない急激な下落が発生してもある程度はもとの水準まで価格が戻ってくることも充分に考えることができます。

そのため、少なくても分散投資を長期で行っていれば、相場は復調を繰り返してきただけで、長い目で淡々と積み立てて将来に備える意識を持っておくことが投資では大切です。

金融期間を信用して投資デビューするのはご法度

老後を間近に控えた人や定年で老後を迎える人に多いのが、金融機関からの営業です。

退職金が口座に振り込まれると、金融機関は預金額を把握できることから自社の金融商品を売り込みに来ることも多くなっています。

しかし、銀行だからと安心して営業マンのいうことは真に受けると、思わぬ痛手を追うことになるので注意が必要です。

というのも、大きなお金が退職金などによって口座に振り込まれた際には、即座に入金を把握した銀行の営業マンが電話を始めるからです。大金を手にした資産運用の知識が浅い素人では、手数料の高い商品を勧めて囲い込み、収益につなげる格好のターゲットになります。

もちろん、資産運用の相談で金融機関の窓口に訪れるのも危険です。

まさに鴨が葱を背負って来るようなもので、手数料が高い投資信託などを購入しようと流行や収益率などが高いものを宣伝してきます。ただ、実際には手数料分が反映されておらず、実際に購入して運用を任せると全く利益にならないことも多くあります。

こういった点を踏まえて考えるに、投資経験のない初心者がいきなり大きなお金で投資デビューするのに、金融機関に頼ることだけではしてはいけません。

特に退職金などを手にして定年を迎えた人からすれば、余裕も生まれるものの老後の不安がまだ残っている状態ですので、一部のお金を任せたみようと考えてしまう人も多くいるはずです。

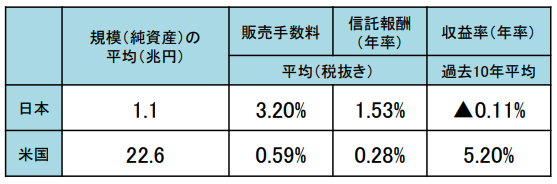

金融機関が勧める代表的な金融商品である「外貨建て保険」や「個人向け社債」、「仕組み預金」や「ファンドラップ」などがありますが、退職者向けの優遇金利を適応する定期預金と投資信託をセットで販売する「退職金プラン」では、年率5%と高い利回りで宣伝しつつも対象となる投資信託も3%にもなるという裏事情が多く、決して飛びつくべき商品ではないということを知っておきましょう。

金融庁の発表した報告では、投資信託の手数料は海外に比べると数倍も高いのに対し、収益率はかなり低いことが分かっています。

また、3年以内に8割が元本割れを起こすということが金融庁の報告書でも分かっています。初心者でも運用を専門家に任せることができるといっても、投資信託のように金融機関が勧めることが多い金融商品へ投資するのは避けておきましょう。

余裕のない投資は控える

投資において、「持たざるリスク」という言葉があります。

これは常に価格が変動している相場において、投資していないことが利益になる好機を逃してしまうことで、資産を持たないこと自体がリスクになるという意味で使われる言葉になっています。

ただ、だからといって生活に支障が発生するようなお金を投資する必要はありませんし、機関投資家のように他者から成果を求められるという制約もありません。

そのため、生活が苦しくならない程度の余剰資金で投資を行い、余裕を持って資産運用をしていきましょう。そうでなければ、欲や焦りから大きな損失を生む原因になってしまいます。

積み立て投資でも一括投資でも、投資したお金がいきなり大きく減っても耐えられる金額で行い、精神的な意味でも余裕を持てるようにしておいてください。

そうでなければ、相場の急落時には気になって寝れなくなったり、仕事に集中できなくなることにもなりかねません。

余裕のない投資ほど危険なものはありませんで、懐も心も余裕を持ったうえで運用をするように意識しましょう。

まとめ

今回の記事では、資産運用をするにあたってしてはいけない3つのことを解説しました。

この「積み立てをやめる」「金融機関を信用して金融商品を買わない」「余剰資金で投資をする」の3つは、ある程度投資の知識がある人なら行なわない行動になりますが、投資知識のない人からすれば自然と行ってしまう行動でもあります。

しかし、良かれと思ってやった投資行動が、逆に損失を招く自体にも発展するので、今回紹介した3つを意識して投資をするようにしましょう。

せっかく資産を増やす目的で運用するのですから、少しでもリスクを抑えて、利益を生む運用のために行動を適切に取れるようになったほうがいいはずです。

Comment On Facebook