資産を安全に保ち、リスクを抑えるために必要なのが分散投資です。

投資と聞けば、お金がなくなるようなギャンブ的なイメージを持つ人も少なからずいますが、お金を預けておくという点において考えれば、銀行預金だけにお金を集中させるのはあなたの資産を守ることには繋がりません。

そこでお金を一箇所に集中させるのではなく、万が一のことが合った時に備えて分散させておくのが分散投資です。

「銀行預金にリスクなんてあるの?」と思う人もいるかもしれませんが、日本のような超低金利ではお金を預金しているだけでは増えませんし、インフレによって資産価値が減ってしまうことも考えられます。

そこでお金の管理を考える上で重要なのが、ポートフォリオと呼ばれるものの作成です。ポートフォリオは、いわばあなたの資産の保有割合と計画書のようなものです。

これを作成しておくことで、あなたの資産構成を把握しやすくなるため上手にお金を活用するための計画や運用を行うこともやりやすくなります。今回の記事では、資産の保有割合・計画を考えるうえで役立つポートフォリオと資産を守る可能性を高めることができる分散投資について解説していきたいと思います。

ポートフォリオとは何?

ポートフォリとは、安全資産と危険資産の最適な保有率のことです。例えば、あなたが銀行預金だけで資産を保有している場合には、100%を占める割合で日本円でのみ資産を保有していることになります。しかし、これではインフレが加速することで資産価値が減ることになるので、将来的に使うことのできるお金は減ることになります。

また、投資信託や外貨預金などをしていた場合には、日本円だけではなく投資信託や外貨預金の資産価値も組み合わされるので、資産を構成している3つの割合に偏りがある場合には、リスクを考えてバランスよく組み直すことができるようになります。

マンションなどを購入している人は、マンションの価値などを組み込む人もいますが、特定資産の運用比率が高いと、急に市場が変化したりインフレが加速したりするとあなたが保有している資産の価値が減り、損失になるリスクが発生します。

そのため、その資産構成の比率を最適にするために作成するのがポートフォリオの役割です。

ポートフォリオの見直しで分かる資産状態

このポートフォリオを作成することで、資産構成の把握が簡単に行なえます。つまり、お金の価値が変動した際に補足するための行動ができるようになるわけですが、その行動は時間や経済状況によって変わることがあるため、見直しを行うことで改めて資産全体の価値を正しく測ることができます。

このポートフォリオの見直しのことを「リバランス」と言いますが、リバランスは株式・債権・投資信託といった価値が変動することで、当初の割合が崩れてしまった際に改めてポートフォリオを元の状態に戻すことです。

例えば、バランス良く投資をしようと考えて「株式50%・債券50%」(50万円・50万円)という割合でポートフォリオを組んだとします。金融商品には預金と違って値動きがあるため、株式市場が上昇を始めることで資産構成の比率が変化し、「株式60%・債権40%」(75万円・40万円)となった場合には総合的に利益になって資産価値が上がっていますが、運用比率が異なってしまいます。

そのため、値上がりしている一部の株式を売却して債券を追加購入することで、崩れた割合をリバランスして資産の偏りをなくしながら、安全な割合に戻す必要があることが分かります。また、株式と債券の割合を当初通り戻しつつも、株式で発生した利益を一部現金化することもできます。

株式で売約した一部を追加で債券購入したとしても、例の資産増加額から15万円の利益になりますし、その15万円で再度バランスよく追加で株式と債券を購入してもいいでしょう。

また、その利益を使って金投資をポートフォリオに追加(金を10%保有するのが最適といわれているため)したりと、新たな投資先へ運用することでより強固な資産を築き上げることができます。

資産運用にポートフォリオと分散投資が必要な理由

資産運用ではポートフォリオを組むことが非常に重要です。これは、資産運用において資産の割合を確認するポートフォリオに分散投資が必要不可欠だからです。

分散投資とは、ポートフォリオで資産の割合を決めるように複数の投資先に資産を分配することで資産が大きく減るリスクを軽減する投資手法です。

「卵は1つの籠に盛るな」という相場格言がありますが、これは卵を資産に見建てて考えた言葉で、1つの籠に全ての卵を盛ってしまうと落とした際に全て卵を割ってしまう可能性があります。しかし、複数の籠に分けれ盛ることで、落とした籠の卵が割れても他の卵の影響を受けずに済むという意味の格言です。

ポートフォリオに組み込む資産は、一般的に株式・債券・投資信託・金など、あなたが保有している金融資産を大雑把に別けますが、それ以外の資産を割合としてポートフォリオを作成する人もいます。しかし、実際にポートフォリオを考える際には、更に細かく分類することが重要です。

株式なら国内株・外国株、債券なら国内債券・外国債券、投資信託ならインデックスファンド・アクティブファンド・バランス型ファンドといった具体です。

それでは、実際にどのような分散投資の方法があるのか。次は具体的に3つの分散投資の方法を解説していきます。

分散投資で可能な3つの分散方法

「分散投資とはなに?3種類ある分散投資法とメリット・デメリット解説」でも紹介していますが、分散投資と一言でいっても分散させる対象が「資産」「時間」「地域」と3つあります。

この3つの分散先を知ることで、大きく資産を減らす可能性を減らすことができるのでぜひ確認しておきましょう。また、ポートフォリオの作成をする資産運用の場合には、長期運用が前提になるので、分散投資と非常に相性が良くなっています。

資産の分散:投資商品を複数に分散させる

投資する際、恐らく多くの人が「〇〇万円を使って運用を始める」と軍資金を用意しているはずです。ただ、その投資資金を全て同じ金融商品に投資するのではなく、運用する金融商品を分散させることはポートフォリオの基本でもあります。

資金の大きさや目標額によって異なりますが、リスク許容度に応じた商品に分散して投資することが大切です。

そして、基本的に投資商品は3つのリスクに分類して考えることができます。

ローリスク・ローリターンの商品

資金が減ってしまう可能性を限りなく下げていきたい場合には、利回りが低くて利益が発生しづらいものの、元本割れのリスクが小さい商品で運用しましょう。着実に増やしていけることが強みですが、投資に絶対はありませんので他の投資商品もローリスクローリターンにするのがオススメです。

例えば、公社債や保険商品などがこれに該当します。

ただ、公社債のなかでも外国債券に関しては為替リスクも発生するので、価格が同じ水準で維持していても、円高になると実質的に元本割れする場合があるので注意しましょう。

ミドルリスク・ミドルリターンの商品

投資する動機が趣味や欲しいものなど、目標額達成の期限がない投資であれば、多少のリスクをとることを意識してもいいでしょう。

色々な銘柄に分散投資を行う投資信託やJ-REIT(上場不動産投資信託)の安定運用型の商品が最適になり、これらは分配金や市場の価格変動でも値上がりを期待できる商品です。

ハイリスク・ハイリターンの商品

高い運用利回りで大きな利益を目指していく場合には、ある程度のリスクは覚悟しておく必要があります。株式比率を高めることで多くのリターンを期待できますが、その分元本割れを起こす可能性が高くなりますので、充分に注意しておきましょう。

個別で株式取引を行うのに不安がある場合には、投資信託の中でも積極的に運用を行ってくれるアクティブ型を購入するのがオススメです。

時間の分散:定額時間購入や運用目的から分ける

ポートフォリオでは、資産割合を見直す作業を定期的に行いますが、ライフサイクルやライフプランに合わせて短期・中期・長期の3つに分けて運用しましょう。

また、少額でも一定額を毎月購入していくことで、高いときには少ない口数を、安いときには多い口数を購入して購入平均単価を抑えることができるドルコスト平均法といった手法を使えば、高値づかみしてしまうリスクもなく、投資タイミング・リバランスのタイミングを考えなくても済みます。

短期運用

短期運用の場合には、数ヶ月〜1年を目処に短期間で運用する資産です。個人向け国債の場合には、元本割れの心配がなく、年利0.5%が保障されているので銀行預金よりも高い利息を貰うことができます。

個人向け国債は発行後1年以上経過することで換金できますが、以前は使えた国債で利回りを大きくする方法が使えなくなっているため、利益も非常に小さいことを覚えておきましょう。

中期運用

1年〜5年を目安に運用する資産として中期運用は考えましょう。子供が既に生まれている人なら、子供の進学費用などの教育資金、恋人がいあるなら結婚資金など近い将来必要になるお金を増やすことを目的にします。

安全な公社債を中心としながら、投資信託で値上がり益を得ることも意識するなど、安全重視で着実に増やしていけるようにしましょう。

長期運用

10年以上を運用する場合には、長期運用として非常にリスクを落としながらも複利効果で利益大きくすることができるのでオススメです。

投資における複利の素晴らしさについては「素人でも分かる「複利」の凄さとは?複利運用で10年以上積立てた結果」で紹介していますが、長い期間を積立てていくことで非常に資産を大きくできます。毎月給料から自動的に引かれる積立型の投資信託を購入するなど、長期運用の場合には必ず一定期間に投資し続けておくことが後々大きな資産を生みます。

積立運用

期間を分けるという意味では、前途でお伝えしたドルコスト平均法のように一定期間に分けて運用していくのも非常に有利です。積立運用場合には、毎月決まった額を少しずつ購入するために資金も少なくて済み初心者向きになっています。

地域の分散:国内以外への運用でグローバル投資を目指す

ポートフォリオの構成において、投資する地域が1つの国に集中しているのも問題があります。どのような地政学リスク(紛争や経済危機)がその国で発生するかわからないためです。

そのため、国内にこだわりずに海外への投資も視野にリスクを下げて運用ができるように、グローバルな投資を目指すのが理想的です。

外国株式

最も市場が大きく成長株の多い米国株は外国株は、ポートフォリオでは必須です。日本は少子高齢化によって経済が将来的に縮小していきますので、あえて国内の銘柄だけにこだわる必要はありません。

連続増配する企業も外国株は多く、安定した配当収入も見込めます。また、中国株や欧州株、新興国株などへも分散投資できます。

外国債券

外国債券は、先進国と新興国のものではリスクが異なるので注意が必要です。国債は発行国の責任で元本や利息を保障するため、先進国のものであれば破綻リスクはほとんどありませんが、新興国の場合には金利が高い変わりに破綻するリスクが高くなります。

最適なポートフォリオを作成するために

最後にポートフォリオの具体例を紹介しながら、最適なポートフォリオを作成する方法についてお伝えしていきます。

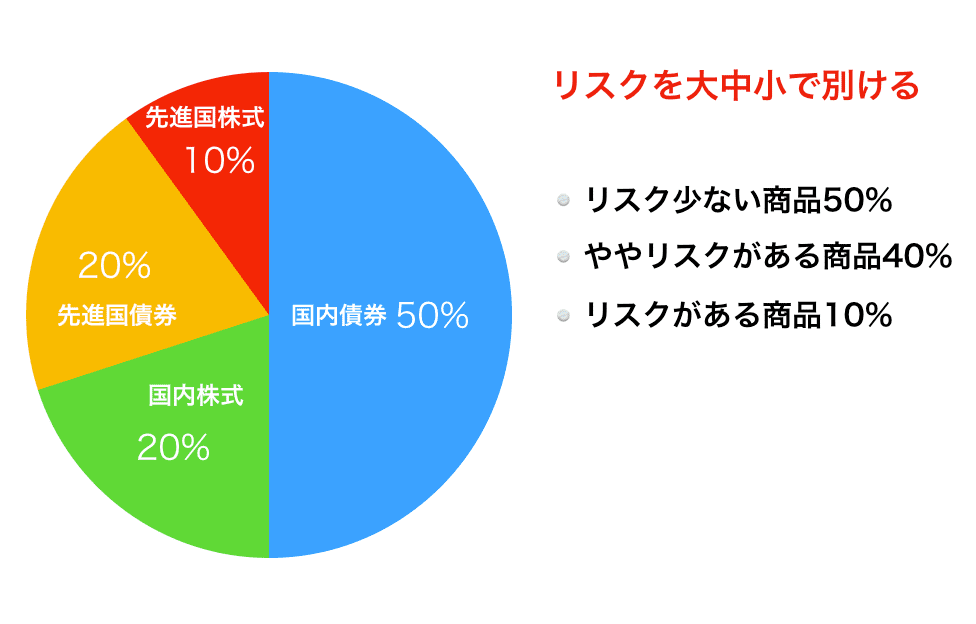

実際に自身の資産状況から考えてみることが大切ですが、以下の画像のようにリスクが低いものが割合として大きくなるように考えます。

「国内債券50%」で利回りは低いものの、銀行預金よりも高く元本割れの心配はありません。また、「国内株式20%」では投資信託などの運用を専門家に任せられる投資商品、「先進国債券」では日本よりも利回りは大きいものの破綻リスクがほぼない国へ。そして、最後にややリスクを許容した「先進国株式」になります。

ポートフォリオでは、分散投資することを前提に資産状況を把握しながらバランスを調整する計画書のようなものです。ポートフォリオと分散投資の関係を把握しつつも、あなた自身にとって最適なポートフォリオを作成してみてください。

まずは簡単にポートフォリオを作りたいという初心者の人は「資産運用初心者が学ぶべき5分で出来る「ポートフォリオ」の作り方」を見てみるといいでしょう。

Comment On Facebook