子供が生まれた新米ママ・パパにとって、子供将来は一番と言ってもいいほど大切なものです。そんなお子さんがいるご家庭では、将来子供が大学に行くまでの教育費用のことを考えて貯金している人も多いはず。

奨学金を借りて大学で学ばせても、新卒の給与はあまり多くありません。そのため奨学金を返済できずに「奨学金破産」なんて言葉も近代では生まれるほどですが、大学卒業後に社会に出て苦労させたくないという親御さんも最近は特に増えています。

そこで大切なのは、子供が小さいときから長期的に教育費を見通してマネープランを考えておくことです。今回の記事では、将来子供ための教育費を貯めていくうえで知っておきたい教育ひかかるお金について解説していきたいと思います。

進学パターンによって変わる必要な教育資金

少子高齢化で子供の数が減る日本ですが、そんな子供の数が減る中でも増加しているのが教育費。

公立に進学するのか私立に進学するかによって大きく教育にかかるお金は違ってきます。そのため、まずは漠然でも良いので子供が小さいうちに進学ルールの予測をしておき、いくらぐらいの教育費用が必要になるのかを把握しておきましょう。

特に塾などに行かせて学ばせる場合には、さらに使いで年間100万円以上必要になる事もありますので、金額を把握したら早い段階からコツコツと教育資金を準備しておくことが大切です。

そして、教育資金を考えるうえで進学のパターンは大体下記の4つで考えられます。

- 全て公立に通った場合

- 幼稚園は私立、小学校・中学校・高等学校は公立に通った場合

- 幼稚園・高等学校は私立、小学校・中学校は公立に通った場合

- 全て私立に通った場合

全て公立に通わせる人が多くなっていますが、幼稚園の空き人数や子供の将来を話し合った結果、中学や高校からは私立へと変える場合もあると思います。

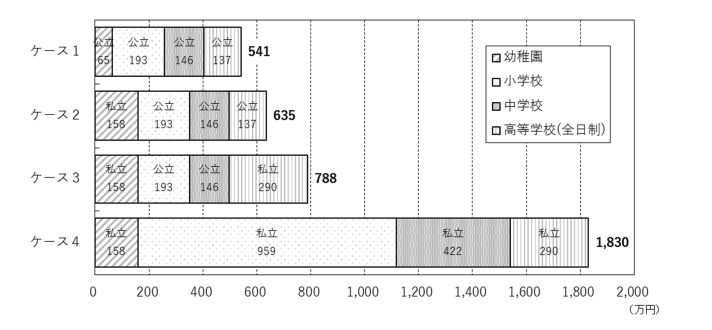

下記は文部科学省より公表されている4つのケースで考えられる学習費になりますが、幼稚園から高校まで全て公立に通った場合でも541万円が必要になり、全て私立に通った場合には1830万円かかることが分かります。

参照:文部科学省「平成30年度子供の学習費調査の公表について」

参照:文部科学省「平成30年度子供の学習費調査の公表について」

全て公立にするのか私立にするのかで約3倍も教育費が変わります。私立の場合には、公立と違って授業料とは場別の学校納付金(入学金・受験費用・寄付金など)が必要になるため、費用がそのぶん膨れ上がっています。

ただ、ここで注意してもらいたいのが、ここまでの学費で大学費用は含まれていないことです。大学費用の場合では、文部科学省「私立大学等の平成30年度入学者に係る学生納付金等調査結果について」で確認すると初年度の学費が国立は約81万。私立は約133万円が必要になります。

2年目以降での入学金はなくなりますが、4年間通うことを考えると国立は約240万円。私立だと約430万円が必要になる計算になります。

追加で考えておきたい補助学習費の割合

子供の年齢が上がるにつれて忘れはいけないのが、塾やサッカーといた習い事にかかる補助学習費です。

子供の学習費調査では、学校以外に必要になる教育にかかる支出を「学校外活動費」としており、学校外学習費とその他の学校外活動費(サッカーやピアノ、空手といった稽古)に分けて集計されていますが、次は幼稚園から公立高校までの補助学習の費用を公立と私立に分けて見て行きたいと思います。

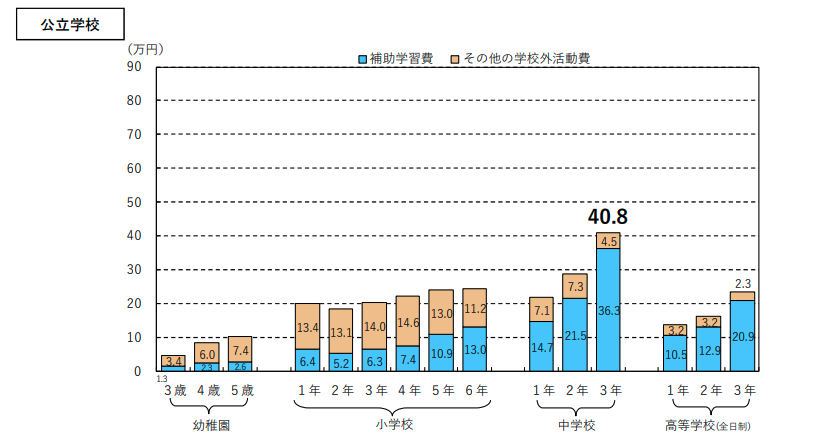

幼稚園から高等学校までの習い事費(公立の場合)

参照:文部科学省「平成30年度子供の学習費調査の結果について 」

参照:文部科学省「平成30年度子供の学習費調査の結果について 」

公立の学校に進んだ場合、学校外での習い事費の金額はスポーツなどの習い事や塾などを合わせても10万円前後が多くなっています。

ただ、中学3年生では40万と最も高く、比率的に補助学習費が高くなっているため、高等学校進学直前には私立・公立どちらに進学するにせよ、塾や家庭教師といった学校外での受験対策のための費用跳ね上がっているのが分かります。

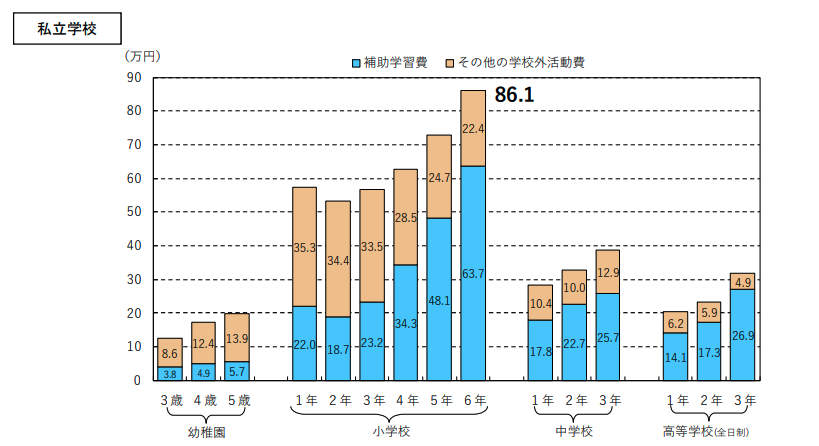

幼稚園から高等学校までの習い事費(私立の場合)

参照:文部科学省「平成30年度子供の学習費調査の結果について 」

参照:文部科学省「平成30年度子供の学習費調査の結果について 」

私立の場合、公立学校と違い幼稚園のタイミングから塾や家庭教師といった補助学習が高い傾向がありますが、中でも目を引くのが小学校です。中学受験へ対策からか、中学や高等学校と比較すると2〜4倍以上の差が発生しています。

これは世帯ごとの収入の違いもありますが、私立に進学させる場合にはかなりの教育費用が必要になることが分かります。

教育費の貯め時はいつ?

ここまで公立・私立での教育費用を解説してきましたが、改めて見てみると「子供の教育にはやっぱりお金がかかる….」と実感した人は多いのではないでしょうか。

ただ、現在では「幼児教育・保育無償化」や「高等学校等就学支援金制度」など、教育費を軽減する国の制度があります。しかし、高等学校に進学すれば、嫌でも大学費用が間近に迫っていると意識してしまいますので、「幼児教育・保育無償化」の子供が小さいうちが本格的な教育費の貯め時ともいえます。

2019年10月1日から基本的に全ての3歳〜5歳児の幼稚園・保育園・認定こども園などの利用料が無料になっています。0〜2歳では住民非課税世帯の子供のみが無償化の対象ですが、利用料金が無料になったぶんを将来の教育費のために貯めておくことが大切です。

教育資金を準備する方法

教育資金に必要な資金はおおよそ分かりましたので、次は教育資金を準備する方法についても紹介していきたいと思います。

単純に貯金をしていく、という方法も悪くありませんが、教育に必要なお金は意外と補助や手当もありますし、貯金意外の増やし方も知っておかなくてもとても賄えるものではありません。

では、具体的にどのような方法で準備していけばいいのでしょうか?

児童手当を貯めれば総額200万円貯まる

「児童手当」は0歳〜15歳までの子供を育てる保護者に支給されます。この「児童手当」を何も考えずに貯めておくだけでも、実は約200万円ほど貯めることができます。

年齢ごとに支給される額は変わりますが、以下が支給額になっています。

| 0歳〜3歳 | 1万5,000円(一律) |

| 3歳〜小学校修了前 | 1万円(※第3子以降は1万5,000円) |

| 中学生 | 1万円(一律) |

15歳まで貰い続けて貯めておけば約200万円になるので、普段使っている口座に振り込まれてうっかり使ってしまわないように、子供の教育資金用の口座などを新しく開設して別けておきましょう。

「児童手当」を受け取るための手続きは毎年行う必要があるので注意してください。

財形貯蓄・自動積立で毎月1万円積み立てれば約200万に

子供のために貯金といっても、あまり大きな額だと生活自体が苦しくなり、せっかく貯めた教育資金を使ってしまうことも考えられます。そのため無理なく教育資金は貯めていくことが大切ですが、自動的に積立できる商品として王道なのか「財形貯蓄」や銀行の「自動積立定期預金」などが挙げられます。

毎月1万円を子供が生まれてから貯金していけば、単純計算で18年で216万円貯めることができます。「児童手当」とプラスして毎月1万円積立てていくことで、合計すると400万円の教育資金は確実に作ることが可能です。

財形貯蓄や銀行の自動積立定期預金の金利は期待できませんが、それでも毎月決めた額をコツコツ積み立てていくことで着実に教育資金を貯められるのは強みです。ちなみに毎月1万5,000円なら約300万円、毎月2万円なら約400万円になるので、大きな額でなくても早い段階でどれだけ準備できるかが重要です。

もちろん、リスクを抑えて資産運用などで増やしていくことで、時間を使って長期運用でさらに大きな額にすることもできます。

つみたてNISAの最長20年の非課税を活用

子供が生まれて18年もの時間があれば、毎月積み立てるお金を運用していくとかなりリスクを抑えて増やすことができます。

そこでオススメしたいのが「つみたてNISA」です。

積立NISAは2018年1月から始まった積立投資専用のNISA(少額投資非課税制度)になります。これは舞っとし非課税の上限金額40万円と決まっていますが、年間40万円までの運用利益に対して最長20年間非課税になるため、有利に教育資金を作ることが可能になります。

他にも資産運用といえば投資対象はありますが、大切な教育費用ですのでなるべくリスクは抑えて得をする増やし方をしたいはずです。つみたてNISAであれば金融庁が定めた一定の基準を満たした金融商品なので安心できますし、初心者には不向きなものや積立投資に適していないものは除外されているので投資対象も選びやすくなっています。

例えばつみたてNISAで選定できる投資信託で18年間、毎月1万円を積み立てるとします。

年平均4%の利回りで運用できれば、積立元本の216万円が約316万円と100万円増やすことができます。初心者に年平均4%は可能なのか?という疑問もあるかもしれませんが、金融庁の報告では積立・分散投資を20年間行った場合のリターンは2%〜8%に収まると報告されているので、4%は決して難しい数字ではありません。

教育資金はまとまった金額が必要になるので、子供が小さいうちから貯金や自動積立以外の資産形成法でも計画的に増やせるように行動していきましょう。

教育資金で大切なのは如何に早い段階で対策するか

今回お伝えした必要になる教育費用は、人によって異なるはずです。それでも奨学金破産と言う言葉も近年生まれていますし、できるだけ子供の教育費用は焦らずにゆとりを持っておきたいという想いは親であるなら持っているはずです。

「児童手当」をそのまま貯金していくだけではなく、毎月少額でもいいので貯蓄や自動積立、つみたてNISAといった積極的な教育費のプランは、教育資金が必要になる場面で活きていくるはずです。そして、ここで大切なのが如何に早い段階で教育費用の準備のために動けるかということです。

毎月1万円でも18歳までに約200万円貯められることを考えれば、その時間を如何に上手く使えるかで子供の教育資金が大きく変わります。教育資金としては最も大きいのは大学費用なため、子供が生まれてすぐに教育資金を作りはじめようと考えるひとは多くないかもしれません。

しかし、だからこそ子供が小さいうちから、早い段階で対策できるように今から教育費を貯めるプランを考えて実行に移していきましょう。

Comment On Facebook