少子高齢化が進む今の世の中では、金融庁が発表した金融審議市場ワーキング・グループ「高齢社会における資産形成・管理」という報告書で「個々人は人生100年時代に備えた資産形成に取り組みべき」と言った趣旨の指摘と、その理由と対応策について報告されました。

一時期、「老後資金が2000万円足りなくなる」と言った切り取りだけがメディアで報道され、議論の中心に挙がることにもなりました。ただ、現在だけ訂正されており、安心した人もいれば将来の自身のことだけに漠然とした不安が残ったという人も多いのではないでしょうか。

こういった指摘が金融庁から報告書でされたということは、例え訂正されたとしてもシコリとして残り、将来や現在の収入、資産について見直し始めた人も少なくないはずです。実際、不安になる人が増える中で、金融機関を中心に長期的な資産形成の重要性を訴える施策や初心者向けのサービスの増加など、投資経験のない人でも簡単に運用することができる方法が増えています。

ただ、実際に資産運用と聞くと大きな元手が必要だったり、何かと学ばなくてはいけないことがあると考える人が多くいます。そんな中で需要が増えているのが初心者でもできる積立投資です。

ただ、いくら積立投資が初心者向きといっても、経験のない人からすれば、「積立投資で損をしたらどうしよう」「損するぐらいならしたくない」「不安だから専門家に一度相談しようかな」といった不安や悩みを抱えている人も多いはずです。

初心者向きなのは事実ですが、それでも必ずはありませんし、できる限り損をしたくないというのが本音でしょう。実際運用する額は少なく、運用方法も初心者向きですが、注意しなければいけないポイントはあり、事前に調べていても意外と初心者は失敗してしまうことも少なくありません。

今回の記事では、積立投資を始めることを考えている人に向け、積立投資の失敗例を紹介しつつも、長期的な資産形成で成功するための秘訣について解説していきたいと思います。

必要な人ほどなぜか資産運用することを避けたがる理由

個人の資産に差はありますが、基本的に多く資産を持っていて困るということはありません。もちろん、将来のために貯蓄している人もいれば、趣味の充実や欲しい物を買うために資産を消費している人など、資産に対しての使い方は千差万別です。

ただ、その資産は増加するばかりではなく、結婚や子育て、病気や働けなくなった老後をイメージすると、減少することも当然あります。そのため、資産に対して、つまりお金を使ってお金を増減させるというのは中々想像しずらいかもしれません。

「お金は働いた労働の対価としてもらうもの」というイメージは日本ではかなり根強く、投資で儲けることに拒否反応を示す人も多くいます。いわゆる食わず嫌いな状態で、老後まで働いた貯めたお金を大事に抱えている形です。

ただ、実際にこういった人は多く、あなたは現在お金を大事に抱えているだけになっていないでしょうか?

そして、運用せずにそのままにしてしまっている理由を考えたことはありますか?

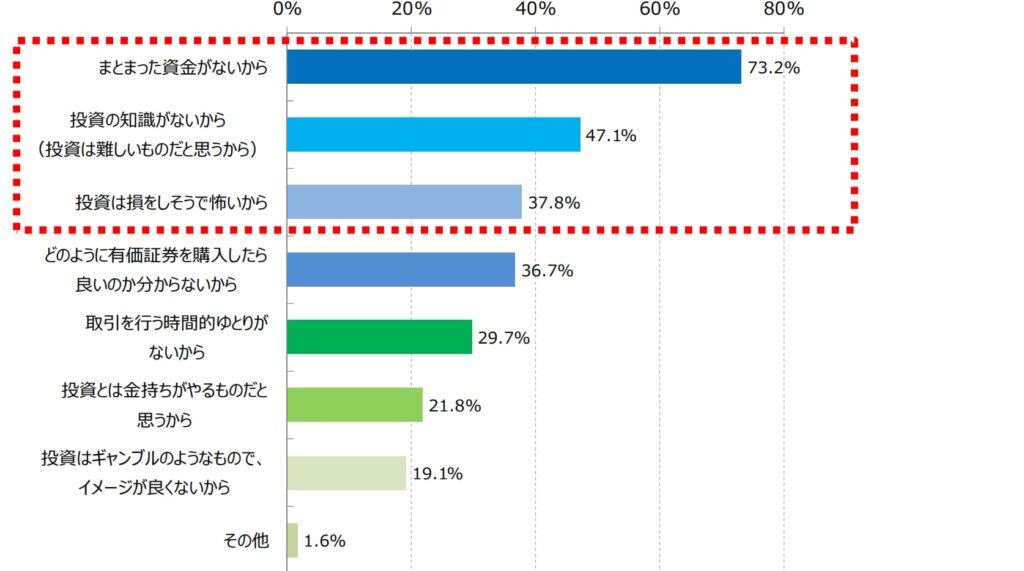

もちろん、知らなかったというのもあるかもしれませんが、金融庁の調査で資産運用の必要性は説かれているものの、投資をしたことがない人がなぜ始めないのかという理由を聞いたところ、以下のような理由結果が分かったようです。

参照元:金融庁

参照元:金融庁

理由1:まとまった資金がないから

インターネットの普及と共に情報や知識というのは簡単に身につけることができるようになりました。また、サービスや昨今の経済状況、需要から金融機関によっては100円から始めることができる投資もあります。ただ、お金を大事に抱え込んでいる食わず嫌いな人は、「投資はお金持ちがやるもの」といったイメージが強いのか、あまり調べずに自分とは関係ないものと決めつけてしまっている人が多くいます。

理由2:投資の知識がないから

資産形成を成功させている人も、知識が最初からあったわけではなく、最初はあなたと変わらず初心者です。そんな人達が成功しているのは特別な才能があったわけでも知識が備わっていたからでもありません。一から投資の知識を学んで、商品選びから運用、分析まであなた自身で行うのは大変かもしれません。しかし、資産形成では、資産の運用をすべて丸投げできる投資信託と呼ばれる初心者向けの商品もあります。投資信託を利用すれば分析や売買のタイミングはすべて専門家が行ってくれますし、最近ではロボアドバイザーと呼ばれるAIを導入した運用手段もあります。

理由3:投資は損をしそうで怖いから

働いて貯めた大切なお金が何も分からないまま減り、漠然とした後悔に見舞われるのは誰でも避けたい最悪のシナリオです。ただ、投資では必ずお金が増えるわけではなく、必ず自身の資産を減らしてしまうタイミングというのも発生します。初心者の人からすれば、運用している資産がまとまった金額ならかなりパニックになるはずです。ただ、分散投資を基軸としている積立投資などでは、リスクが分散されつつも、少額での運用になるので大きく資産を減らしてしまうという可能性を大幅に削減することができます。

理由4:どのように購入したらいいか分からないから

今は何でもインターネットで調べられる時代ですが、口座開設や売買の方法などは意外と難しく感じてしまいがちです。また、日本人に多い投資アレルギーから「難しそう」だからすぐに見るのをやめてしまったというのはよくある話です。ただ、基本的なことは口座開設さえして一度売買してしまえば、積立運用では毎回やることは同じです。金融機関によっては、売買方法を変えない限りは一定額を自動的に購入してくれるサービスもいあります。つまり、毎月の積立金額を決めて設定するだけ。あとは自動で購入(つみたて)してくれます。

理由5:取引を行う時間的ゆとりがないから

あなたは投資を聞くとどのようなイメージをするでしょうか?パソコンの前でチャートを眺めて売買していたり、スマホで情報を集めて判断材料を決めるなど、投資に対するイメージは硬いものや高額運用者が行っている時間を削ってお金を稼いでいるようなものが先行してしまっている場合があります。ただ、積立投資などでは毎月自動でつみたてを行ってくれるため、時間を割いて運用する必要はありませんし、勉強する時間がない人や売買するタイミングが少ない人でも利用しやすい運用の仕組みとなっています。

投資を経験したことがない人が運用を避ける理由は他にもありますが、積立運用であれば不安を解消しつつも資産を増やしていけることが難しくありません。ただ、積立投資も投資であり、必ず増えるわけではありませんので注意しましょう。

次は、実際に積立投資で初心者が失敗してしまう例を交えて注意点をお伝えしていきたいと思います。

積立投資で真似してはいけない4つの失敗例

以下の4つは、初心者の人が積立投資でやってしまうことが多い例です。積立投資のせっかくの強みを消してしまう危険なやり方になるので真似しないように注意しましょう。

- 経済状況や相場次第で積立金額を変える

- 生活が苦しくなるほど積立金が大きくしてしまう

- 運用先の金融商品を調べずに選ぶ

- 損益のバランスを見直さない

それでは、それぞれの事例について詳しく説明していきたいと思います。

失敗例①経済状況や相場次第で積立金額を変える

投資を成功させる王道は「安く買って高く売る」ということです。こう聞けば簡単に聞こえますが、自身の判断では売買状況や資金面の不安定さ、また、欲や精神的な不安から上手な売買というのは簡単ではありません。

ある意味、この「安く買って高く売る」というのは、取引に慣れて知識がついてきたところで出来なくなることが多くあります。積立投資では一回の運用額は少ないため、慣れて少しずつ利益が発生すれば、市場の動きに合わせて積立金額を増やし、利益を最大化させたいとお考えの方は多いはずです。

しかし、結果論で過去の相場状況を見直してみれば分かりやすい「高値や「底値」というのを事前に知るということは不可能です。「ここが底値のはずだ」と思って購入しても、さらに値段が下がることや、逆に「これ以上高くならないだろう」と思っても、さらに価格が上昇を続けるということは珍しくありません。

こういった場合、後から振り返ってみれば「高値掴み」や「安値掴み」をしてしまっていると分かりますが、取引をしている最中に知るすべてはなく、結局前途の「高値掴み」「安値掴み」をしてしまっている状況に陥ることはよくあることです。

相場が「どこまで上昇(下降)するのか?」というのは、プロの投資家でも非常に難しく、ある意味では運の要素も強く出るでしょう。そのため、初心者の方は特にこういった状態にならないために注意が必要です。

資産を運用するうえでは、相場を分析して臨機応変に対応することは大切ですが、それでも自身の判断を過信しすぎず、想定外の値動きでリスクが大きくなった際には運用を継続して進めていけるようにしていくことが重要です。

損失が大きくとも運用できる資産が残っていれば、徐々に資産を回復させて増やすことはできます。しかし、運用する元手自体がなくなってしまえば、生活費を使ったり一発逆転のような自分自身を追い込むような無理な取引に走ってしまう事も考えれますので、注意しておきましょう。

失敗例②生活が苦しくなるほど積立金を大きくしてしまう

積立投資では、大きな資金を使った運用ではなく、一定額を決まった期間の間に投資していくやり方です。そのため、その「一定額をいくらにするのか」を誤ると失敗に終わる可能性が高くなります。

例えばですが、一般的に投資をしようと考えた場合には、5万円〜30万円といった金額をまとめて運用しようと考える人がいます。これは、株式投資などでは最低購入単価(1単元)が決まっているため、リスクを抑えた金額内に抑えること自体が困難の場合があるためです。

しかし、積立投資のようなコツコツお金を積み立てるような投資方法では、1回の金額を抑えてリスクを軽減することができるかわりに、意外と自信の許容範囲以上を選定してしまうことが初心者では多いためです。

例えば、毎月3万円を積立投資に運用すると考えると、1回で3万円であれば一般的に運用をこれから始める人からすれば少ないほうですが、これが毎月かかるとしたらどうでしょうか。

1回限りで3万円であれば問題ないかもしれませんが、毎月運用していく積立投資では1年、5年、10年と時間が経過していけば、結婚や子供の教育費といった運用開始当時では想定していなかったお金を必要とする場合が考えられます。

そのため、1回限りの大きな投資ではなく時間と資産を分散して運用する方法だからこそ、生活が苦しくなるような大きな積立金額にしないように注意する必要があります。

これに関しては自身の収入や貯蓄といった他、支出なども顧みたうえで考えることが重要です。1回あたりの金額が抑えられると言っても、無理をして身の丈に合わない金額を積立していれば、事故や病気といった不測の事態で発生した問題やなどで出費した際に、自身の口座を見ると預金が不足してお金に困るという事態になってしまう可能性も考えられます。

こういった状況に陥ってしまえば、せっかく少しずつ運用していた積立金や運用資産などの将来の向けた財産を、不本意な条件で売却せざる得ない状況になりかねません。といっても、あまりネガティブに捉えすぎても運用自体に対して消極的になってしまいますので、あくまで余剰資金で余裕を持てる資産は別に確保しておくことを意識すればいいだけです。

あなたの将来の生活を潤すための運用なのに、逆に生活を苦しくしてしまっては本末転倒であり、今の生活があるこらこそ投資できているということを忘れないようにしてください。

積立運用する際には1回あたりの金額は少ないですが、それでも毎月投資していくことになるので、自身の収入に応じた家計に無理のない範囲で設定していきましょう。

失敗例③運用先の金融商品をよく調べずに選ぶ

他の投資方法と違い、運用額の少なさからいくら積立投資がリスクを軽減できるといっても、投資対象となる金融商品をしっかりと調べずに選んで購入しまうと、失敗に終わる可能性が高くなります。

特に積立投資では、少額での運用のため長期運用が前提となる方法になりますが、その運用分の時間も無駄になり損だけをしてしまっては後悔だけが残ることになります。

金融商品には様々な種類があり、それぞれリスクとリターンの大小関係も異なってきます。例えばですが、選定する金融商品に対してリスクの軽減を重視過ぎたものに決めると、資産が想像よりも増えずに目標達成すること自体が難しくなります。

また、逆にリターンを大きく求めすぎてしまえば、その分ハイリスクな投資を行うということになるので、1回の損失が非常に大きく、短期間で再起不能になってしまうことも可能性としてはあります。

投資にはどれだけ才能や知識、運が味方をしていたとしても必ずリスクが付きまとうことになりますので、万が一のことを想定してリスクのリターンのバランスを考慮した金融商品を選ぶのが大切になってきます。

金融商品には、投資対象とする国や地域、資産の種類などによって特徴やリスク、リターンも異なるので、よく調べたうえで自身の資産と相談しましょう。数ヶ月、数年、数十年といった運用期間に比べれば、事前に運用先の金融商品をしっかりと調べておく時間というのは極々わずかなはずです。

ただ、投資する金融商品の成長率や資産の増加率などを正確に予測することは困難になりますので、特定の国や産業といった一点集中投資を行わずに分散投資を上手に行っていきましょう。

失敗例④損益のバランスを見直さない

資産形成のおいて大切なのがポートフォリオと呼ばれるものの作成です。ポートフォリオとは、資産の保有割合を示した計画書のようなもので、これを作成しておくことで現在の資産構成を把握しやすくなり、計画や運用、そしてリスクやリターンの変化を見つけやすくなります。

積立投資では、その運用方法から資産が大きく減るリスクを軽減できますが、それでもその運用方法のなかでさらにリスクを抑えらることができれば、利益を最大化すること可能になります。

経験のない初心者などは、特定の資産への運用や投資後の損益しか見ずにその後は手を加えないことも多々ありますが、経済状況や損益の状況によっては臨機応変に対応することも求められます。

「卵は1つの籠に盛るな」という相場格言がありますが、これは卵を資産に見建てて考えた言葉で、1つの籠に全ての卵を盛ってしまうと落とした際に全て卵を割ってしまう可能性があります。しかし、複数の籠に分けれ盛ることで、落とした籠の卵が割れても他の卵の影響を受けずに済むという意味の格言です。

ポートフォリオに組み込む資産は、一般的に株式・債券・投資信託・金投資など、あなたが保有している金融資産を大雑把に別けますが、投資先の特定の資産が増えた場合は新しい投資先へその分の利益を運用したり、銀行預金などへ移したりなど、資産全体のバランスを整えることが成功のポイントにもなります。

ただ、資産形成では、ずっと資産を動かさないだけではなく、予想を超えて損益が発生した際にはバランスよく築いた資産構成が崩れることもあります。もちろん、それは利益が発生した良い意味での場合もあれば、損失が増える悪い意味ででも考えれます。

損益に一喜一憂する必要がありませんが、それでも半年に1回や年に1回など定期的運用している資産の増減やリスクの変化などをポートフォリオなどから確認し、資産配分の組み換えなども行うようにしましょう。

積立投資で失敗せずに運用するためのコツ

積立投資で失敗する人の多くは、積立で運用することで発揮できるメリットを打ち消してしまっている事が原因として考えられます。もちろん、それを理解していながら運用益を大きくしたいと自ら墓穴を掘ってしまう人もいれば、基本的なことを見落としてしまって積立運用の効果を消してしまうなど、人によって様々な理由があります。

ただ、「急がば回れ」という言葉があるように、経験や知識の少ない初心者が下手に運用に手を加えすぎることは、逆効果になることが少なくありません。そのため、積立投資でのメリットを十分に発揮するために、運用を始める前に以下の3つのポイントを抑えておきましょう。

- 一定額・一定期間の積立運用の原則を守る

- 自身の収入や将来設計に適した長期運用計画を考える

- 特定の銘柄や国だけではなく、幅広く分散投資を心がける

上記3つは積立運用を成功させるうえでは必要不可欠な項目です。もちろん、大きな資金での運用や運良く有望株などへ投資していたりなど、一時的に利益を大きく伸ばすことができるかもしれませんが、それでは継続した利益は発生しません。

長期的に利益を発生させ、あなたが目標とする資産を形成するためにもぜひ抑えておきましょう。

失敗しないコツ①一定額・一定期間の積立運用の原則を守る

積立運用では、基本的に「ドルコスト平均法」と呼ばれる投資手法が軸となっています。「ドルコスト平均法」では、一定額を一定期間で購入し続けることで、相対的に価格が高い時には購入数が減り、価格が安いときには購入数を多くすることができるため、積立期間中の購入価格を標準化することが可能になります。

一定期間で売買することで、「いつ購入すればいいのか?」という運用で必要な投資タイミングを自身で決めずに済み、時間の分散を自然に図ることができるためリスクを軽減することができます。

例えばですが、あなたが毎月3万円の投資信託を積み立てると計画した場合、最初の価格が「1口1000円」であれば、その購入量は30口です。そして、翌月の価格が「1口1500円」になっていれば、その月の購入量は20口。3ヶ月の価格が「1口2000円」になっていれば、その月の購入量は15口になります。

この3ヶ月での平均購入価格は、30,000円×3÷(30口+20口+15口)=約1,384円となり、全体の購入費用を抑えることができます。実際に振り返ってみれば、どこが高値で安値だったのかを確かめることは簡単です。ただ、事前にどこが安値である1000円になるのかを知ることはできません。

そのため、底値を狙って自身の相場観や売買判断で購入量を増減させてしまえば、逆に高値のタイミングで購入してしまい、高値掴みになるリスクも考えられます。積立投資では、ドルコスト平均法で一定額・一定期間での原則を守って、平均購入価格を下げる効果をしっかりと発揮できるようにしましょう。

失敗しないコツ②自身の収入や将来設計に適した長期運用計画を考える

積立投資で成功するためには、当然ですが長期的な継続した運用が前提となります。つまり、今の収入や将来に対するライフプランで家計を圧迫しすぎない程度の積立金額に設定しておくことは必要になり、ご自身の投資目的も明確に決めておくことは重要になります。

「老後資金を2000万円貯める」「マイホーム購入の頭金をつくる」「子供の教育費用を多めに用意しておく」など、資産をどれぐらい増やす必要があることを決めておくことで目標設定することができるので、自身の収入やライフプランから求めることができるリターンやどれぐらい大きいリスクに踏み込むことができるのかを知ることができます。

このことから、運用プランを立てることで月間での損益や年間での損益も事前に把握することができ、慌てずに落ち着いた運用が可能になります。

例えば、多くの人が早い段階で将来設計に組み込むのが「老後資金への対策」です。

年齢によって異なってきますが、老後に必要な資金を2000万円と考えれば、余裕のある期間は20年〜40年はあるはずです。そして、既にある資産が100万円なら積立投資を行う際にはこの投資期間と資金を踏まえて取るべきリスクを考えておきましょう。

老後資産への対策などでは、運用期間に対する余裕が10年以上あるため、ある程度リスクと取った積極的な運用を若いうちは行うことも可能ですが、運用プランは、投資目的な期間を踏まえて設定し、計画的であることが重要です。

失敗しないコツ③特定の銘柄や国だけではなく、幅広く分散投資を心がける

長期的な資産形成で欠かせない運用方法として「分散投資」が最も有効的です。分散投資とは、運用先を分散させることで価格変動を抑制し、安定したリターンを狙う投資手法です。

この分散投資では、投資先の銘柄や資金、時間といった分散対象が複数あるため、前途でも説明したポートフォリオをしっかりと作り込んでおくことが重要です。

特定の国の銘柄だけに投資していれば、その国の経済状況が悪化すれば投資資金がまとめて右肩下がりになってしまいますが、複数の国へ投資していれば一部の資産だけ減るだけで大きく投資資金を減るリスクを避けることができます。これはドルコスト平均法のような時間と金額を一分散して売買するやり方と同じで、集中して売買しないことでリスクを軽減するための方法です。

ただ、そんな分散投資ですが、やみくもに投資先を分散させるのでは意味がありません。ドルコスト平均法で購入期間や金額を変えることが失敗しやすいように、リターンの安定化に繋がらない結果になってしまうため、しっかりと成長が見込める投資先へ分散して投資することが求められます。

しかし、どの国の経済や銘柄が成長するのかを予測することは非常に難しいため、投資先を分散して世界経済の成長の恩恵を享受しながら、一定期間ごとにポートフォリオの見直しなどで資産を増やしていく方法が有効になります。

まとめ

積立での運用は、将来への資産づくりとしては最適な運用手段です。老後の年金や退職金の有無など、人によって老後の資産状況は異なりますが、それでも長い時間を小さいお金でコツコツ積み立てていくのは、まとまった資金を必要としない分、初心者の人が恐れるような大損をするリスクも軽減することが可能です。

ただ、そんな積立投資でも、「積立金を変動」させたり、「事前の下調べや動向調査」「資産や投資先の見直し」を行わなければ失敗します。

どんなものにもメンテナンスが必要なように、積み立てて築き上げた資産に対する調整は必要です。また、生活が苦しくなるようでは失敗の原因にもなりかねませんので、原則として今回お伝えした内容をしっかりと理解して資産設計のポートフォリオを考えてみてください。

定期的に一定額を積み立て続けていれば、ドルコスト平均法によって購入価格を全体に抑えることはできます。そのため、まずは数百円や数千円といった少額からでも練習としてはじめ、運用の感覚を掴むことができれば自身の運用プランを再度設計した後、将来に対する準備として本格的に始めてみるのをオススメします。

Comment On Facebook