あなたは金融リテラシーという言葉を知っているだろうか?

「金融」という言葉を聞くと、漠然と難しいようなイメージを誰でも持ってしまうかもしれない。

しかし、簡単に行ってしまえば、金融に関する知識や情報を正しく理解し、主体的に判断することができる能力の事を指している。

これだけでは、まだ分からない人の方が多いだろう。

金融という言葉で頭に思い浮かべるのが、銀行や証券会社などの金融機関、投資信託や株式投資のような頭の良い人がやっていそうな想像を頭の中で思い浮かべる人もいる。

だが、家計簿で収支を把握したり、将来のための生活設計といった私達が日常で行っていることも金融リテラシーに入るのだ。

そういった人生で必要なお金に関するお金の知識の事を金融リテラシーと呼ぶが、金融庁が発表している「生活スキルとして最低限付けておくべき金融リテラシー」は4つある。

- 家計管理

- 生活設計

- 金融知識及び金融経済事情の理解と適切な金融商品利用選択

- 外部の知見の適切な活用

この4つの分野にさらに適切な収支管理やライフプランが15項目に分かれているが、金融教育のない日本では金融リテラシーが世界的に非常に低いことでも知られており、日本での金融知識の向上を金融庁もある種の課題としている。

なぜなら、金融リテラシーの高さと金融詐欺防止率は相対関係にあるため、金融知識を最低限身に付けておけば、投資詐欺といった防止にも繋がる側面があるからだ。

そして、金融リテラシーが低い傾向の日本において、金融教育が教育機関でも始まろうとしているのをご存知だろうか。

今回の記事では、日本でも身に付けている人が少ない金融リテラシーについて触れていきながら、実際に教育機関でも導入される「金融教育」について、どういうものなのかをお伝えしていきたいと思う。

将来、子供が当たり前に身に付けているであろう教養を、親であるあなたが自分の子供に教えることができないということがないように、生きていくうえで必要最低限の金融リテラシーをあなたも学んで頂ければと思う。

日本で金融リテラシーがある成人の割合は43%

教育機関で導入開始する「金融教育」とは何か?

冒頭で金融リテラシーについては少しだけ説明したが、金融リテラシーを高めるための金融教育とはなんなのか?もう少し詳細をお伝えしていきたいと思う。

金融リテラシーでは、4つに分類される項目「家計管理」「生活設計」「金融知識及び金融経済事情の理解と適切な金融商品利用選択」「外部の知見の適切な活用」の事だとお伝えしたが、この4つを身につけるために必要な教育、あるいは勉強のことだ。

これだけではまだ頭に疑問が残るため、実際に金融教育について4つに分類されるうちの15項目も合わせて見ていこう。

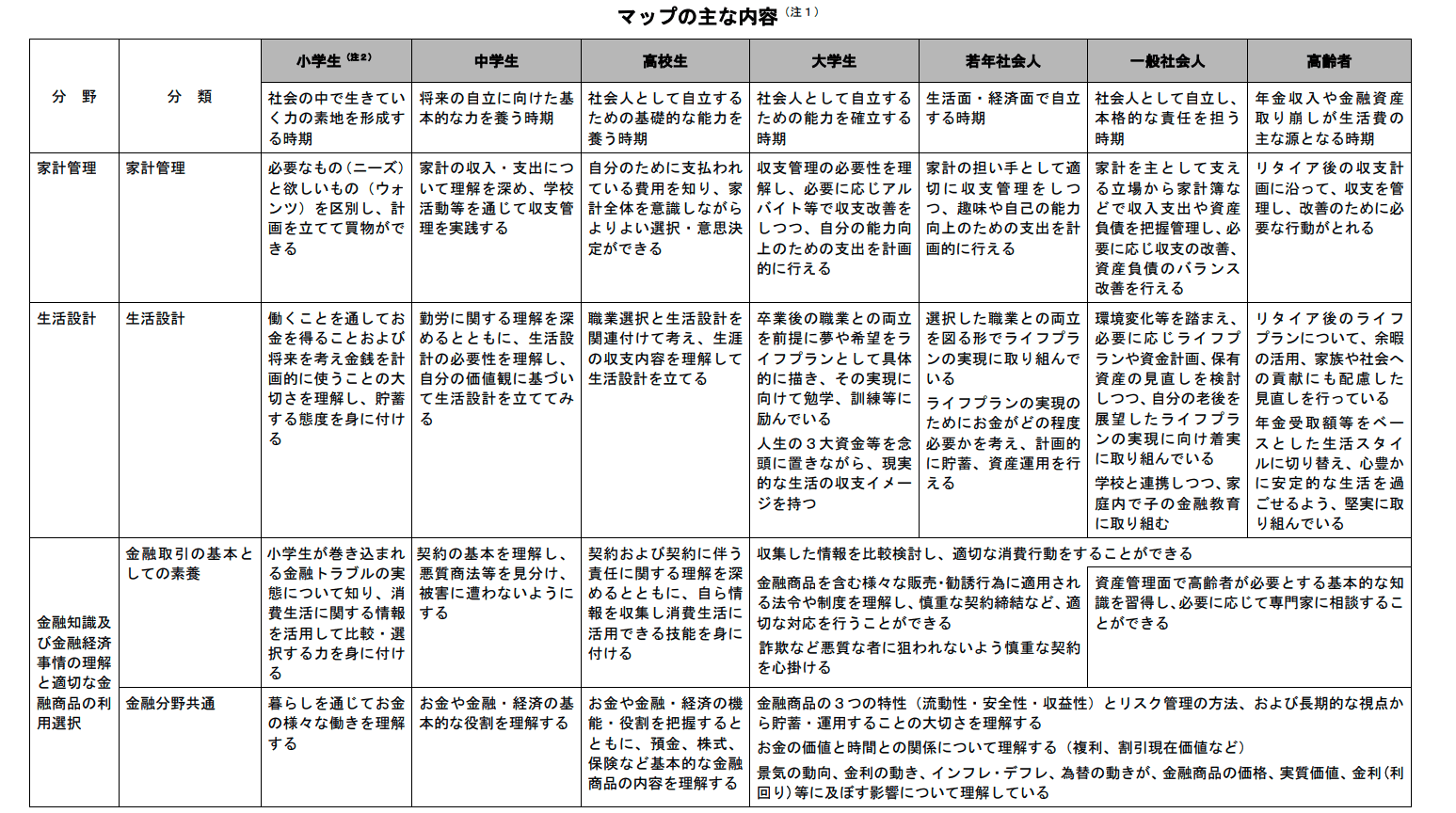

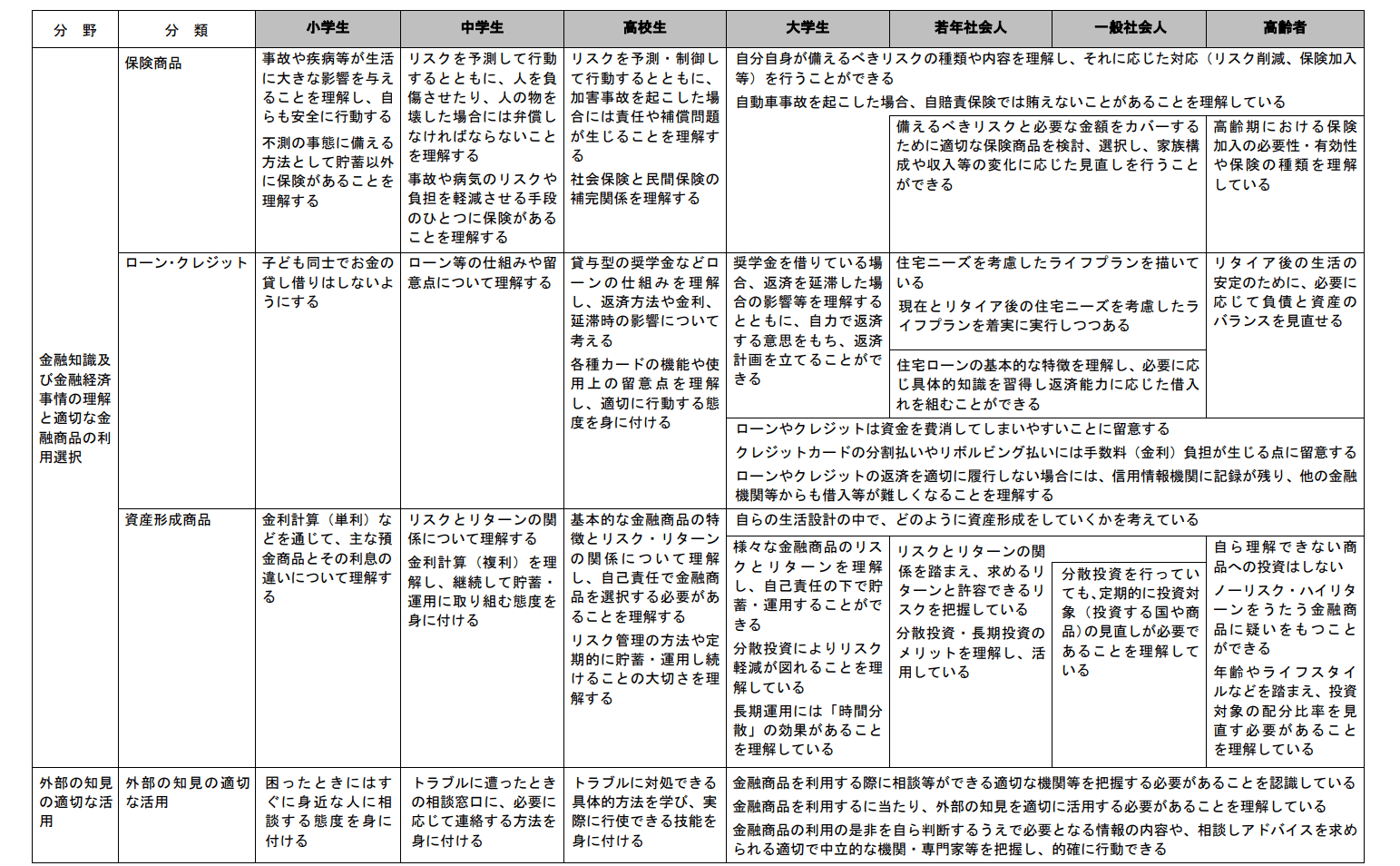

参照元:知るぽると:金融広報中央委員会

上記は金融広報中央委員が「最低限身に付けるべき金融リテラシー(お金の知識・判断力)の項目別・年齢別スタンダート」で示したものになる。

各年代ごと身に付けておくべきお金の知識や判断力を示している。

そして、金融リテラシーを高めるために教育機関で導入される金融教育は、簡単にいってしまえばお金を計画的に使い、金融トラブルを回避するために留意しておくべきことを教えるお金への向き合い方だ。

もちろん、年齢が上がるにつれてお金への向き合い方も変わるため、大学生以降は将来をイメージした収支や資産の運用も考える必要がある。

私達の子供が受ける金融教育は段階を踏んで学び、大学生以降はセミナーや書籍で学ぶということを除けば社会経験や対人関係といった様々な人生経験から身に付けていくことが可能だ。

ただ、金融教育が導入されていなかった今の社会人は、金融リテラシーを身につけるのが難しいため必然的に自ら学んでいく必要があることを理解してもらいたい。

そして、子どもたちがこれから学んでいく金融教育(高校生まで)を説明していくので、あなた自身がどれほど金融リテラシーが身に付いているのか確認してみてほしい。

これからの子どもたちが身に付けていく常識になるので、教えられないという事は親に威厳にも関わるかもしれない。

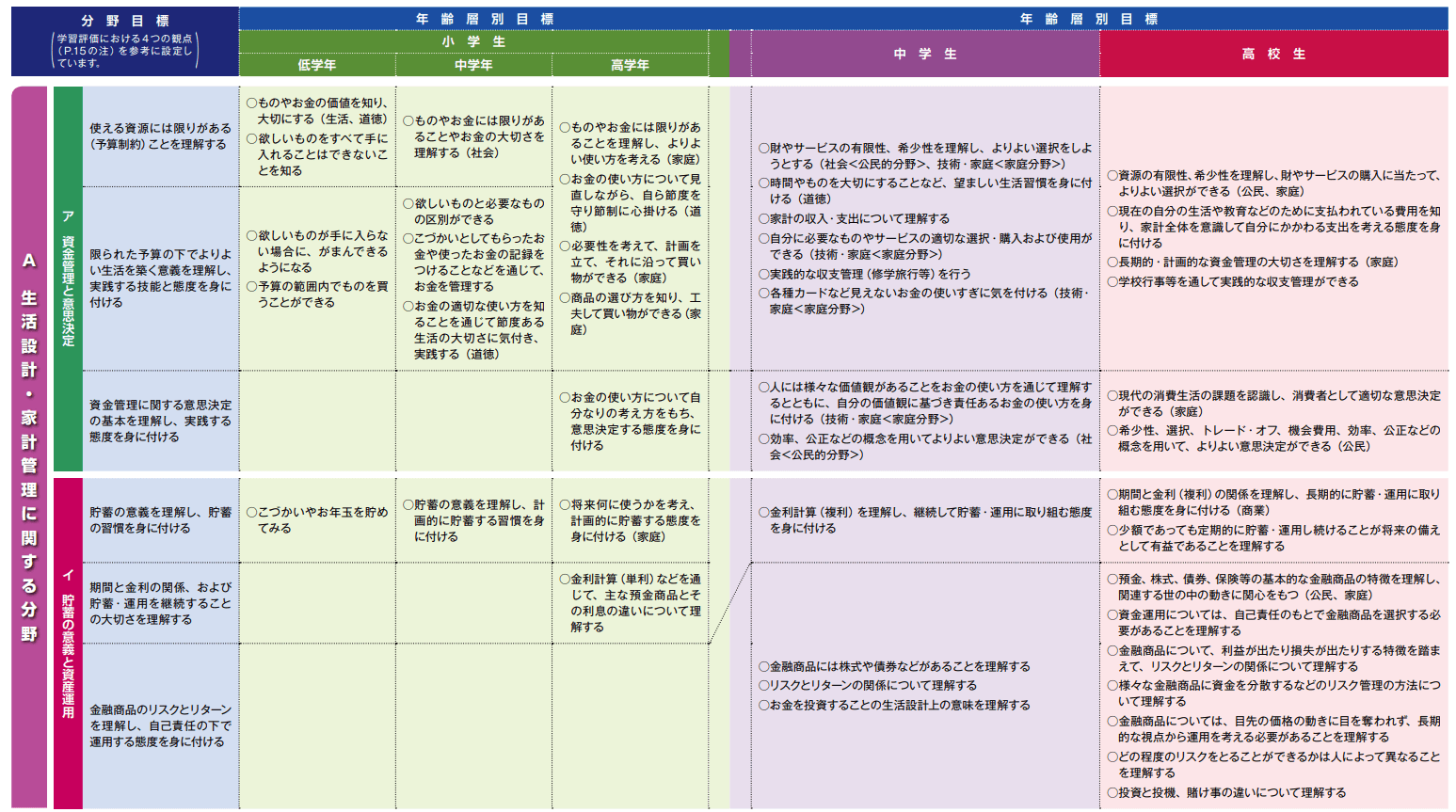

「小学生〜高校生」が学んでいく4つの金融教育

金融広報中央委員の金融リテラシーマップでは、小学生から高校生までが学んでおくべき目標内容が「収支やお金のトラブル、ローンや金融リスク」までを中心に書かれている。

ただ、実際に見に付けておくべき金融リテラシーと子どもたちが学ぶ金融教育には大きな乖離があることを理解してほしい。

これは当たり前だが、お金の使い方を理解し始める小学生や中学生、これから社会に出ようとする高校生にいきなり「金融商品の適切な選択や将来のための資産設計をできるようにしましょう」などと言っても、子どもたちは興味が沸かないし難しいという印象しか抱かないからだ。

そして、金融リテラシーでも大まかに4つに分類されていたが、学校における年齢層別の金融教育でも4つに分けられている。

- 生活設計・家計管理に関する分野

- 金融経済の仕組みに関する分野

- 消費生活や金融トラブル防止に関する分野

- キャリア教育に関する分野

上記4つが、実際に子どもたちが金融教育を学ぶうえで理解させたい内容の目標になる。

それでは、それぞれの分野ごとに解説していこうと思う。

金融教育で学ぶ「生活設計・家計管理」

実際に小学生から高校生が学ぶ金融教育の内容の1つである生活設計と家計管理の分野では、お金の価値と計画的消費から始まり、家庭の収支や金利計算、長期的な資産管理までが内容になっている。

もう少し詳しく説明すると、中学生からは株式や債権といったものを知り、リスクやリターンの関係やお金を投資することの必要性を理解するといった事までの内容。

高校生からは、実際に学校行事を通して収支管理を学ぶとともに、日常生活でのリスクや病気、事故といった不足の事態になった際に責任や補償問題を理解するといった流れになる。

ここまで聞くと、あなたが想像していた金融教育とは少し違ったものかもしれない。

しかし、お金が関わる場面というのは、私達が生きていくうえでは職場や家族、友人、そして光熱費や税金と日常生活で数多く遭遇するはずだ。

もしかすると、お金を使用しない日はないかもしれない。

私達が当たり前になっているだけで、金融リテラシーを求められる状況は常日頃あるというわけだ。

そして、多くの人が想像する金融教育(投資や保険など)ではどのような内容を学ぶかと言うと、実際に金融教育が始まる高校生を代表として見てみよう。

- 預金・株式・債券・保険等の基本的な金融商品の特徴を理解し、 関連する経済動向を観察

- 資金運用を自己責任のもと金融商品を選択する必要があることを理解する

- 投資で損益発生の特徴を踏まえて、リスクとリターンの関係について理解する

- 様々な金融資産に分散投資してリスク管理を理解する

- 目先の価格ではなく、長期的な視点で運用する必要性を理解する

- リスクの選択方法やとり方は人によって異なることを理解する

- 投資・投機・賭け事の違いを理解する

これだけ見るとかなり難しい内容に感じる人も多いだろう。

社会に出たサラリーマンでも、おそらく自ら本気で取り組まないと学ぶことができないであろう内容を高校生が身に付けてることができるのかという疑問はある。

しかし、実際に金融教育を取り入れている国では学生が身に付けている知識になる。

それだけ金融先進国と日本で差が生じていると言われてしまえばそれまでだが、学校教育の現場では金融教育を受けていない教員が大多数を占めているため混乱する声も上がっているようだ。

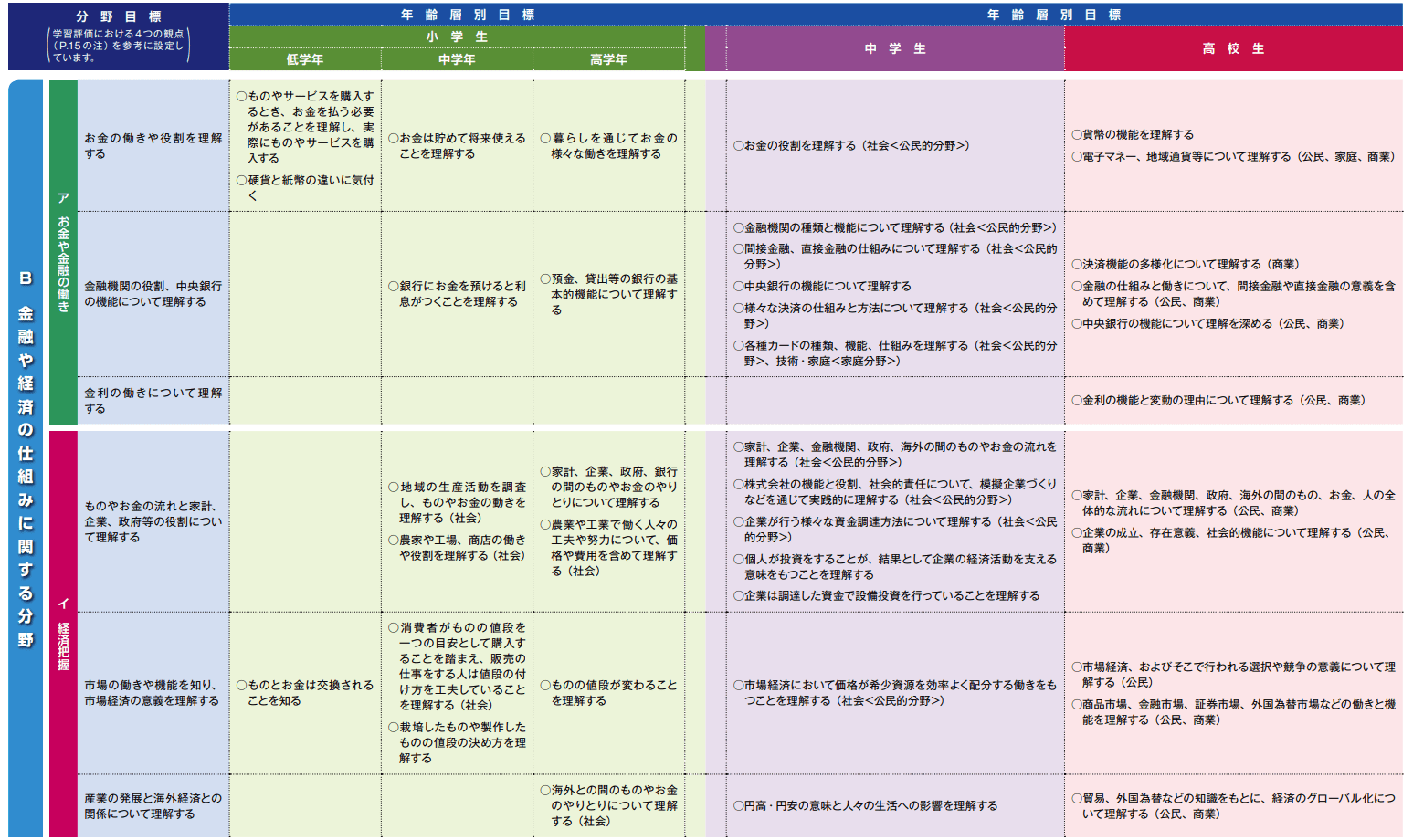

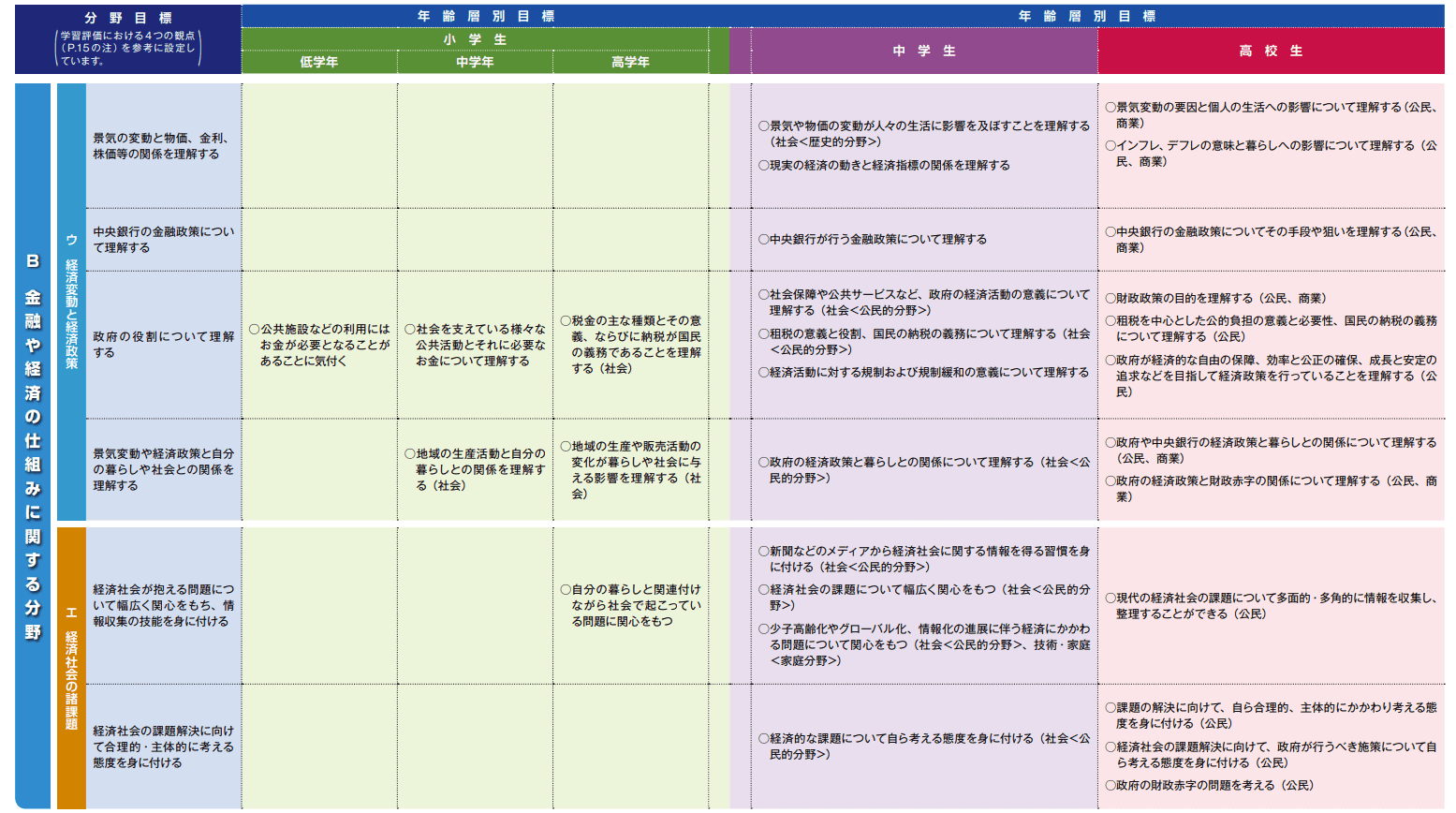

金融教育で学ぶ「金融や経済の仕組み」

金融教育の金融や経済の仕組みに関する分野では、小学生が銀行に預けることで発生する利息や生産活動におけるお金の動き、役割を理解する。

そして、中学生から高校生では、中央銀行やキャッシュレス関係の機能、市場経済の選択や競争、商品市場・金融市場・証券市場・外国為替市場の動きと機能を理解するのが目標になっている。

学ぶ内容が多いように感じるかもしれないが、学生時代に学んだ教科書を思い浮かべると、学生時代の12年間で学ぶのは決して難しくはないだろう。

また、単純に経済の仕組みやお金の流れを把握するという能力を養うだけではなく、経済社会の課題や情報収取での取捨選択。

政府の行うべき施策について自ら考える態度を身につけるという部分もあるが、こちらは現在でも「社会科」や「公民」で取り入れられている内容だ。

財政政策や租税を中心とした公的負担の意義、必要性、国民の納税義務についてもしっかりと知ることで、私達の税金が政治家に正しい使われ方をされているのか改めて考える能力を育てることができる。

一般的に「公民・社会」と呼ばれる教科で学んできた内容だが、ある種こういった既存の教育の中にも金融リテラシーは潜んでいる。

さて、実際に上記の図や説明のなかで、高校生が身につけることを目標としている内容をあなたはどのぐらい教養として身に付けているのか改めて考えてもらいたい。

なぜなら、これから取り入れられる金融教育だけではなく、既存の教育からあなたが金融リテラシーを身に付けているのか把握するとともに、足りていない部分から欠けている常識と将来を築くために大切な教養が何なのかを知るためだ。

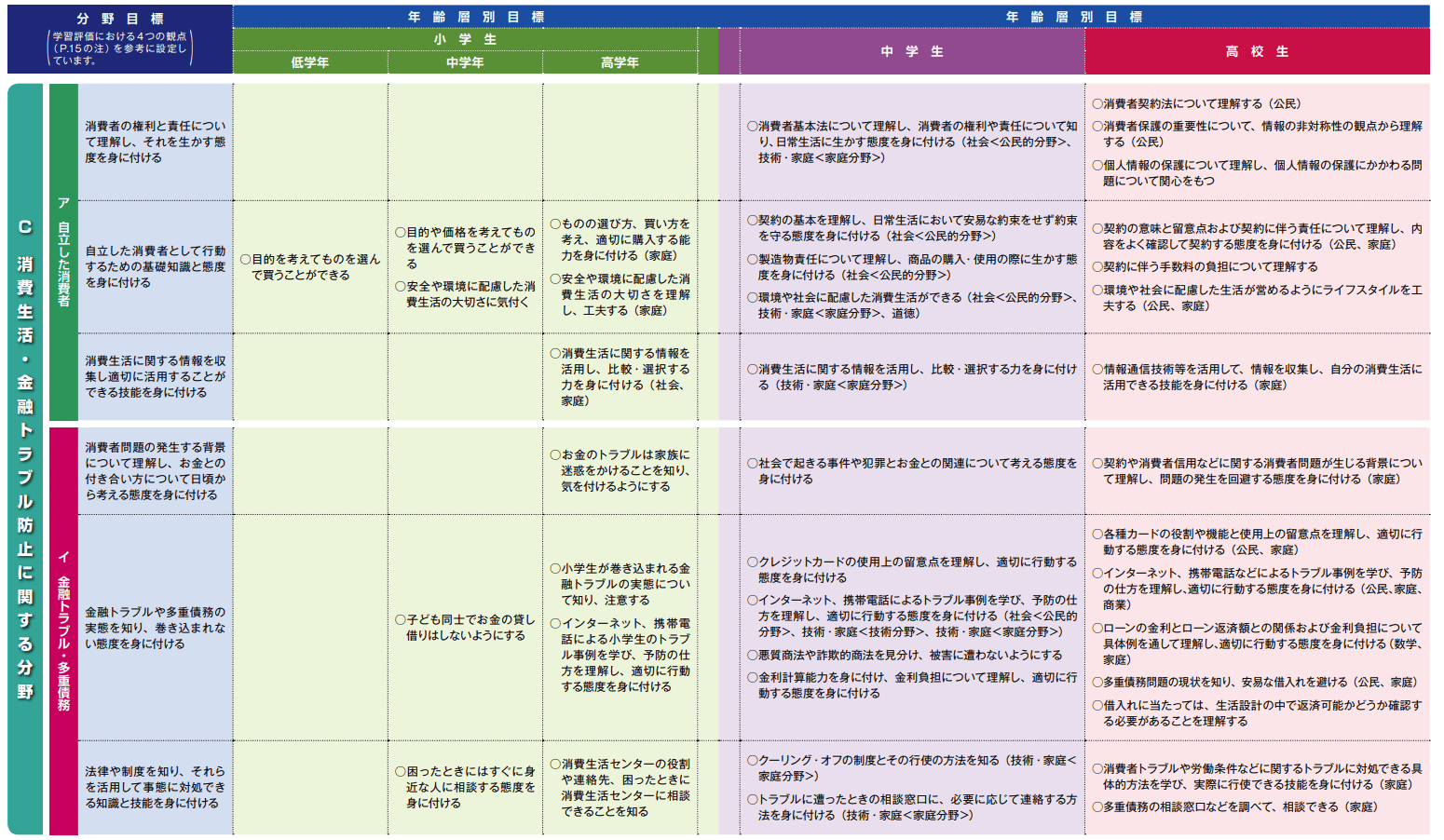

金融教育で学ぶ「消費生活・金融トラブル防止」

参照元:金融広報中央委員会「消費生活・金融トラブル防止に関する分野」

消費生活と金融トラブル防止に関する分野は、他の分野に比べると項目的には少ない。

ただ、金融教育という意味では、最も大切な金融リテラシーの1つだといえるだろう。

なぜなら、私達は必ず消費行動を日常生活のなかで取り、その過程のなかで価格を高い安いといった物価という要素で購買行動を決めることが多いからだ。

また、インターネットが発達した現代では、スマホやパソコンから金融機関の個人情報を盗まれたり、クレジットカード情報を悪用されたりする危険も潜んでいる。こういった背景を省みるに、私達の消費行動と金融トラブルはインターネットが普及した現在は切り離せない環境といってもいいだろう。

この分野では、主にお金の貸し借りや困ったときの対処法。そして、インターネットでの金融トラブルやローンの金利や借り入れの返済、詐悪徳処方や詐欺商法の見分けについてを学んでいく。

また、インターネットに使われるだけではなく、インターネットを正しく使って情報収集を行い、消費生活に役立てる技術など、インターネットを活用した事例なども多分に含まれている。

昨今ではインターネットからでも契約に同意することが金融機関やアプリでのサービスで求められるため、怪しい契約や契約に伴う手数料といった部分にも着目していく流れだ。

私達の生活に最も身近な金融リテラシーであり、意外と意識していない人も多い項目だけに学ぶ価値は充分にあるだろう。この内容は、既存の「公民」だけではなく、新たに取り入れられる金融教育で学ぶ内容もあるため、大人も改めて学び直していいかもしれない。

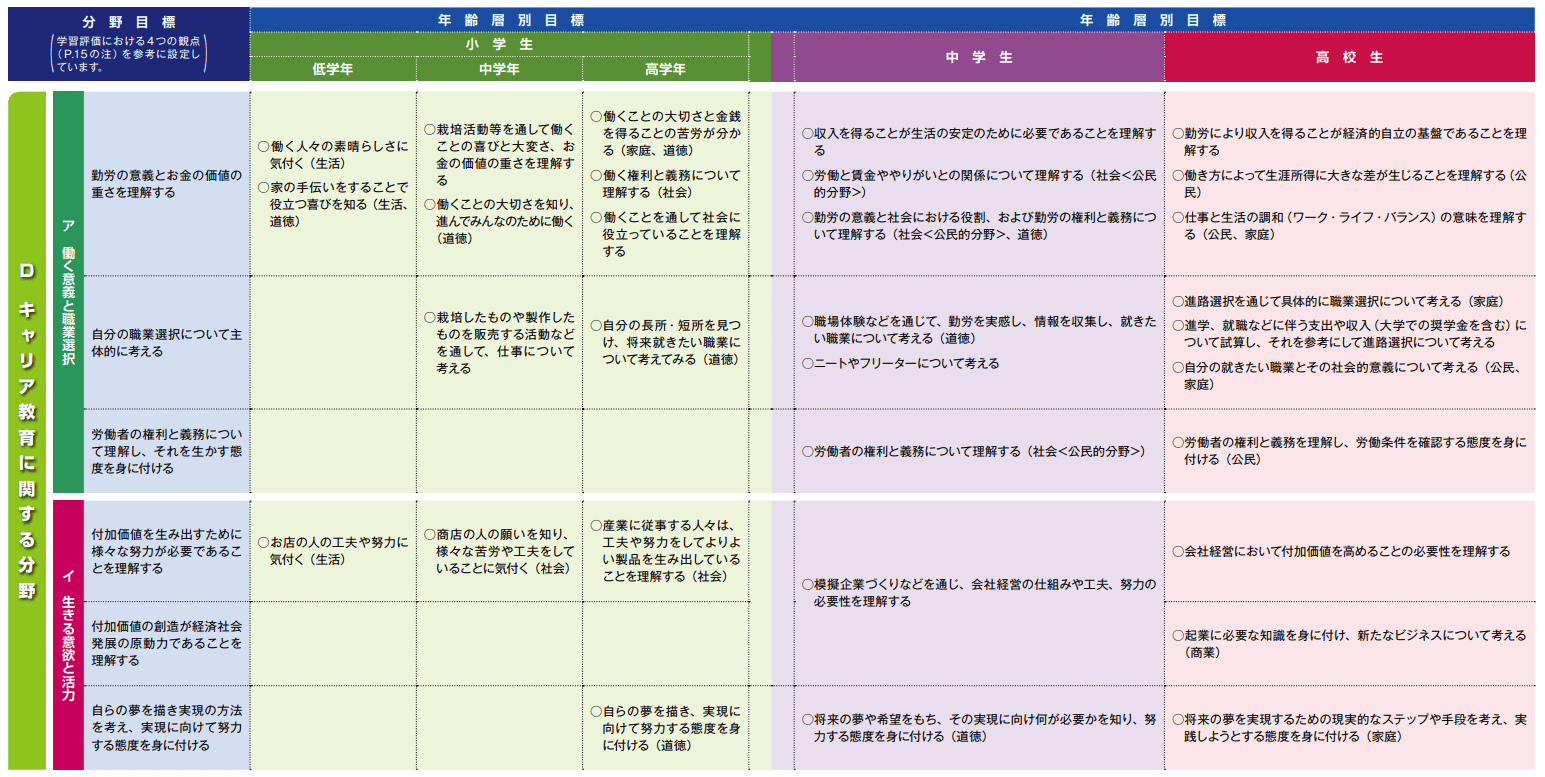

金融教育で学ぶ「キャリア教育」

金融リテラシーとは、お金の事を学ぶ教育と冒頭でお伝えしたが、忘れてはいけないのがあなたの給料を支払っている会社との賃金や労働だ。

あなたを含めて多くの人が会社で働き、その対価として給与をもらう。

その結果が私達の生活の基盤になっているわけだが、そういった労働者としての権利や義務、そして会社経営の仕組みや努力の必要性を学ぶのがキャリア教育に関する分野になる。

ここでは、お金の大切さを改めて理解するとともに、働くことの大切さや労働が社会の役に立っていると理解する必要性を学ぶ。

ただ、ブラック企業と呼ばれる過剰な労働時間や異常なまでの仕事量、そして時間に見合わない低賃金といった最悪な会社も社会のなかには存在しているからこそ、この分野でビジネスについて大切な考え方や権利もしっかりと理解する必要がある。

自らの能力を把握するとともに、その能力に対しての会社の対応や自身の社会奉仕など、お金を得るために必要な社会人のエッセンスといってもいいだろう。

社会人になって後悔と苦労をしないためにも、高校生までにキャリア教育を学び、将来に役立つ知識や能力から進路選択を通して職業選択についても考える力を養う事ができる。

「大人」なら知らないとまずい金融リテラシー

次は大人が知っているべき金融リテラシーについて伝えていく。

大人が知っているべきということは、社会人なら学び終えているという常識に区分されるだろう。

金融広報中央委員会の金融リテラシーマップでは、大学生から高齢者までを細かく解説されているが、基本的には社会人としての自立と責任を理解し、家庭を持つことで発生する資産や負債の管理と大人なら既に経験している内容も入る。

もちろん、収集した情報を比較検討し、適切消費行動を行うことも入るので、金融商品の販売や勧誘で適用されている法令や制度も理解しなければならない。

ここまでくると難易度が高いように感じるかもしれないが、ほとんどの内容は社会人として会社で働けば経験があるものばかりだ。なので、敢えて経験がないという人も多い資産運用や将来設計の資産収支などを具体的にお伝えすると、基本的には将来必要なお金と現在の資産状況の逆算。そして実現に向けた収支管理に尽きる。

銀行にお金を預けておいても利息は0.001%と低い。しかし、株式や投資信託といった利益を狙った資産の運用も初心者からすればリスクが高いように感じるはずだ。

もちろん、ある程度の理解が進めばどの程度のリスクをとれば資産が安全なのかということも分かるかもしれないが、実際に一歩を踏み出すには勇気を必要とする。

資産運用による資産の構築で一番いけないことは、損益に一喜一憂するという状態で、こうなってしまっては生活や仕事にも身が入らないだろう。そういった事にならないためにも、配当で利益を狙うような長期的な運用も投資自体の理解が深まれば思い浮かぶかもしれない。

つまり「銀行に預けておくぐらいなら、配当で少しでも利息のようなものが発生する預け先に変更する」程度の認識だ。

また、人は利益には敏感だが、損失には不安ばかりで具体的な行動と知識が欠けている事が多い。これこそ金融リテラシーが不足しているからこそ起こるが、今の生活を続けた場合の資産リスクや収支管理の見直しといった部分でリスクを把握することも大切だ。

なぜなら、老後のお金が2000万円不足するという事態も金融庁から報告されているため、単純に今の収入だけでは病気やリストラのリスクを払拭できないからである。

リスク管理の必要性は資産だけではないというのを覚えておこう。

Comment On Facebook